Natixis poukazuje na to, že japonská centrální banka BoJ je nyní jedinou z velkých centrálních bank, která chce držet dlouhodobé sazby stále u nuly. „S ohledem na výši vládního zadlužení jde o pochopitelnou věc, ale dokáže BoJ tuto strategii udržet?“ ptá se Natixis.

Ekonomové banky tvrdí, že pokud budou sazby v Japonsku i nadále výrazně pod sazbami jiných zemí, bude docházet k výraznému odlivu kapitálu z japonského dluhopisového trhu. To by znamenalo, že BoJ by musela ve velkých objemech kupovat japonské vládní dluhopisy, což by přineslo výraznou monetární expanzi.

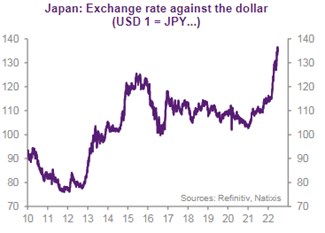

Tato expanze by nastala v době, kdy jiné centrální banky naopak přistupují k monetárnímu utahování a snižují velikost svých rozvah. Natixis míní, že taková situace by vedla k prudkému oslabování kurzu japonského jenu. A jeho depreciace by zvedala inflační tlaky v japonské ekonomice a posílala reálné sazby hluboko do záporných čísel. Kurz jenu k dolaru ukazuje následující graf:

Reálné sazby u desetiletých vládních obligací ukazuje druhý obrázek:

Důsledkem záporných reálných sazeb může být podle Natixisu vyšší zájem japonských subjektů o nákup zahraničních měn a nafukování cen realit na domácím trhu. Navíc může BoJ ztratit kontrolu nad domácím úvěrovým cyklem.

Politika BoJ a kurz jenu je nyní často diskutovaným tématem, na Bloombergu se mu nedávno věnoval i Takehiko Nakao, který stojí v čele z Mizuho Research Institute. Podle něj se slabý jen projevuje na růstu cen dovozů, trhy by pak měly spíše oceňovat silnější jen, protože ten zvyšuje kupní sílu v domácí ekonomice. Nakao dodal, že je těžké určit, kde by se nyní měl kurz japonské měny ideálně pohybovat, ale současné pohyby jsou podle něj „nadměrné“. BoJ podle ekonoma dává stále najevo, že primární je pro ni dosáhnout inflačního cíle, kurz jenu leží na druhém místě.

Zdroj: Natixis, Bloomberg