Hlavní ekonomka pro globální hospodářství v Janet Henry se domnívá, že sazby v eurozóně by se mohly dostat až na 4 %, možná ještě výš. Připomněla, že šéfka ECB Lagardeová se domnívá, že sazby se ještě nedostaly do restriktivní oblasti, dostat se tam přitom musí.

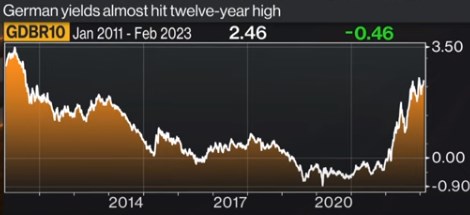

Nepredikujeme nyní 4% sazby v eurozóně, ale dostat by se tam určitě mohly, upřesnila ekonomka. Rozhodující roli přitom nakonec může hrát vývoj na trhu práce. Bloomberg její slova doplnil následujícím grafem, který ukazuje, že výnosy desetiletých německých vládních dluhopisů se vyšplhaly téměř k dvanáctiletým maximům:

Zdroj: Bloomberg

Henry se domnívá, že v Evropě trvá déle, než ustane tlak na vyšší mzdy. Jinak řečeno, může nastat pokles inflace, ale mzdy mohou ještě relativně dlouhou dobu růst vyšším tempem. Kontinentální trh práce je totiž rigidnější než třeba britský, který se zase potýká s většími problémy na straně nabídky práce.

V Británii je podle ekonomky jasně znát dopad vysoké inflace na spotřebu domácností a retailové tržby. Ty se totiž ve svém objemu drží pod úrovněmi před rokem 2020, ale lidé přitom utrácejí více než v té době. Situaci by podle expertky pomohlo zlepšení obchodních vztahů s Evropou, zvýšení efektivity a také změny v přístupu k imigraci, které by uvolnily tenze na nabídkové straně trhu práce.

Henry podle svých slov dostává od klientů hodně dotazů na recesi. Připomněla však, že britská, ale i americká ekonomika za sebou mají již téměř rok relativně slabého růstu. Tradiční pohled na recesi přitom počítá s tím, že po několika málo čtvrtletích poklesu se ekonomika relativně rychle zvedá, a to i s pomocí monetární stimulace. Nyní je ale taková stimulace nepravděpodobná. Pokud by slabý růst přetrvával až do příštího roku, celkový efekt by se mohl podobat tomu, kdyby ekonomika namísto toho prošla prudkou, ale kratší recesí.

Akcie mohou být podle ekonomky nyní naceněny na scénář, v němž klesají sazby, ale ekonomika se nedostane do recese. „Takový svět nemusí nikdy přijít,“ dodala Henry. Pokles inflace ze současných hodnot až k cíli ve výši 2 % totiž obvykle nenastane bez většího růstu nezaměstnanosti. Tedy ani bez hlubší ekonomické kontrakce, která by se projevila také na ziscích obchodovaných firem.

Zdroj: Bloomberg