Larry Summers se domnívá, že problémy Silicon Valley Bank mohou postihnout pár dalších menších bank, ale nepředstavují systematické riziko. Ekonom se také kloní k názoru, podle kterého jsou banky nyní silnější než před rokem 2008, ale regulace by se v současnosti měla věnovat i rostoucímu významu stínového bankovního sektoru (viz první část rozhovoru zde). Ve druhé části se ekonom mimo jiné věnoval vývoji inflace a monetární politice americké centrální banky.

Poslední čísla z amerického trhu práce podle ekonoma ukazují smíšený obrázek a každý si z nich vybere podle toho, ke kterému názorovému proudu tíhne. Jestřábi tak mohou spíše věnovat pozornost celkové síle pracovního trhu, ale opačný názorový proud může poukazovat na vývoj mzdové inflace. Summers přitom nesdílí názor, podle kterého je u inflace znát jasný klesající trend. On sám vidí vývoj spíše jako „fluktuaci“ kolem trendu pohybujícího se kolem 4,5 – 5 %. A v takovém případě by Fed měl pokračovat se zvedáním sazeb.

Kam až se sazby v USA podle ekonoma dostanou? Summers nyní hovoří o terminálních sazbách blízkých 6 %. I proto, že inflace se trendově může pohybovat kolem zmíněných 5 %, a pokud by se sazby dostaly jen k úrovni 5 %, nevytvářelo by to nijak velký tlak na pokles inflace. Pokud budou nová inflační čísla silná, je podle ekonoma namístě zvýšit sazby o 50 bazických bodů. Obecně přitom „panuje spíše riziko podstřelení než přestřelení růstu sazeb“. Jinak řečeno, podle Summerse je spíše riziko, že Fed zvedne sazby příliš málo a inflační tlaky přetrvají.

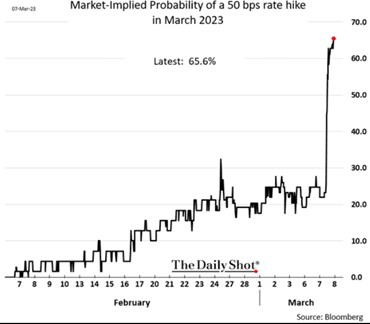

Graf ukazuje vývoj pravděpodobnosti březnového zvýšení sazeb o 50 bazických bodů. Tato pravděpodobnost výrazně vzrostla po posledním projevu šéfa Fedu Jaye Powella:

Zdroj: Twitter

Summers odpovídal na dotaz týkající se nového rozpočtu americké vlády. Podle něj je v něm hodně dobrých nápadů, ale je důležité uvažovat o dlouhodobém vývoji rozpočtových deficitů s tím, že celkový obrázek je nyní horší než před deseti lety. Ekonom vítá snahy o komunikaci mezi oběma hlavními politickými stranami a také snahu více se věnovat nákladům zdravotní péče.

Zdroj: Bloomberg