Tom Lee ze společnosti Fundstrat se domnívá, že v předchozích zhruba deseti týdnech dostával na přesvědčivosti „příběh stagflace“. Poslední data, která přichází z amerického hospodářství, ale podle investora jeho relevanci výrazně snížila. Platí to i o trhu práce, který je stále silný, ale inflační tlaky ze strany mezd ne. K tomu se přidává „pokrok na straně stávek v automobilkách“ a obrat přišel i na trhu s ropou.

Podle Leeho tedy nyní americká ekonomika směřuje k expanzi bez vysokých inflačních tlaků. Akciový trh by tak mohl na konci roku uzavírat výš, než kde se nachází nyní. K tomu „jsou prodejci již vyčerpaní a na postranní čáře stojí hodně kupců“. Co ale sazby a výnosy vládních dluhopisů, které se „stále nachází vysoko“? Podle investora jsou finanční podmínky v americké ekonomice skutečně velmi utažené a přispěl k tomu právě i růst výnosů desetiletých vládních dluhopisů. Nemění na tom nic ani fakt, že historický průměr těchto výnosů se nachází právě u 5 %, ke kterým se nyní přibližují.

Lee ovšem k uvedenému dodal, že růst výnosů zároveň znamená, že americká centrální banka nemusí tolik zvyšovat sazby. Vyšší výnosy totiž samy o sobě utahují finanční podmínky a tudíž dělají v tomto smyslu práci za Fed. Lee se navíc domnívá, že pokud by sazby již dosáhly svého vrcholu, pro akcie by to byl pozitivní impuls. Na CNBC k tomu připomněli, že Mary Daly z vedení americké centrální banky považuje současný růst výnosů dlouhodobějších obligací za ekvivalent jednoho zvýšení sazeb Fedu.

Lee má za to, že Fed je nyní přesvědčen, že trhy již pochopily jeho signály „výš po delší dobu“. To pak znamená, že centrální banka již nemusí „hrozit dalším zvyšováním sazeb“, protože dostala trhy tam, kde je chce mít. Jakou roli pak budou mít při dalším vývoji na akciích současné valuace? Investor k tomu uvedl, že „hodně lidí spojuje vyšší sazby s nižšími valuacemi“. Historie ale podle něj ukazuje, že při výnosech dluhopisů mezi 3,5 – 5 % je PE v průměru na 20. K tomu Lee zmínil teorii, podle které vyšší sazby přinášejí do firem vyšší disciplínu na straně jejich výdajů. Takové prostředí má tudíž pozitivní dopad na jejich ziskovost.

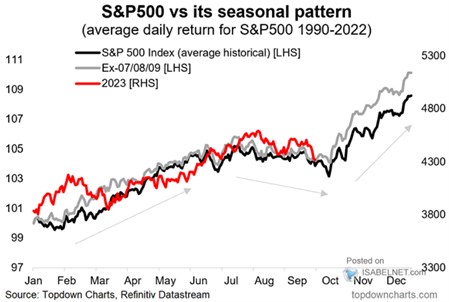

Lee také k valuacím uvedl, že poměry cen k ziskům jsou na trhu s vyloučením skupiny akcií FAANG kolem šestnácti. A to v prostředí, kdy nominální růst ekonomiky dosahuje poměrně vysokých čísel. To podle investora znamená, že i zisky by mohly u obchodovaných společností přinášet pozitivní překvapení. Sezónnímu vývoji na trhu se pak věnuje následující graf, který porovnává obvyklý vývoj během předchozích let s tím letošním. Který historický standard zatím poměrně věrně kopíruje. Běžné přitom je, že ke konci roku na americký trh přichází znatelná rally:

Zdroj: CNBC