O klesající peněžní nabídce v USA se už nějaký čas hovoří docela často, podle některých názorů jde o jeden z indikátorů blížícího se ekonomického ochlazení. A v podobné logice o argument proti dalšímu zvedání sazeb, či dokonce pro jejich pokles. Já jsem tu před časem psal, že v celé této věci je ale jedno významné „jenže“. Dnes evropská verze tohoto příběhu.

První z následujících dvou grafů ukazuje vývoj peněžního agregátu M3 v celé eurozóně, druhý graf se zaměřuje na M1. Obecně platí, že M0 je tvořen oběživem a rezervami (u) centrální banky. Čím vyšší pak je číslo, o to širší peněžní agregát zahrnující více položek, které jsou „méně“ jádrovými penězi. Tedy postupně až i vklady u peněžních fondů, či termínované vklady na delší dobu. Grafy pak ukazují, že v eurozóně dochází k poklesu u užších i širších peněz:

Zdroj: X

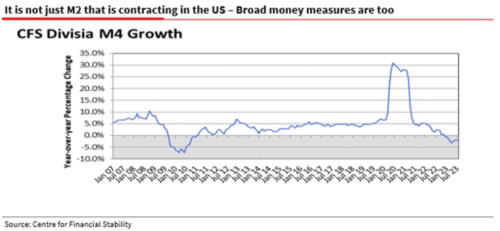

Ohledně USA se většinou hovoří o M2, následující graf je méně častý, protože pracuje s M4. A i on ukazuje na pokles, tedy situaci, k níž naposledy došlo po roce 2009:

Zdroj: X

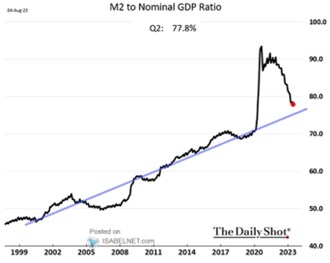

Podle vývoje uvedených peněžních agregátů, respektive jejich aktuální změny (viz níže) tedy v USA i v Evropě probíhá výrazná monetární kontrakce. Uvažovat se pak třeba dá o tom, že rozhodující není množství peněz, ale jejich cena, tedy sazby (i když jde o propojené nádoby). I ty jsou ale nyní již velmi pravděpodobně v kontrakčním teritoriu. Já bych ale v této souvislosti rád připomenul následující obrázek, který ukazuje vývoj amerického M2 relativně k nominálnímu produktu. Ten totiž dává výše uvedenému zajímavou perspektivu. Vidíme totiž nejen současnou korekci, ale i to, jak se předtím agregát od produktu mohutně utrhl směrem nahoru. Nejde mimochodem v posledních letech o příběh ojedinělý – něco nyní prudce, až „extrémně“ koriguje, ale z předchozích skutečných extrémů a výsledek je tak spíše návratem k normálu.

Zdroj: X

I na běžných grafech jsou samozřejmě znát předchozí prudké růsty dané snahou o podporu ekonomiky v předchozích letech. Tento graf ale hezky ukazuje, že americká peněžní nabídka se nyní stále nachází nad trendem (o úrovni nemluvě). Čímž se (opět) dostáváme k tomu, zda v podobných případech rozhoduje tok (tedy to, co se právě děje), nebo zásoba (tedy suma předchozího dění). V prvním případě by vývoj peněžních agregátů působil skutečně kontrakčně, v druhém ale i přes současné poklesy stále stimulačně. A i kdyby pomyslná pravda ležela někde mezi, stále to není ze strany peněžních agregátů tak silný signál ochlazení.

Všimněme si také, že poslední graf ukazuje, že trendově poměr peněz k produktu rostl. A to i v docela dlouhé době, kdy v ekonomice působily znatelné dezinflační tlaky. Po roce 2011 do roku 2020 se přitom růst držel trendu docela pevně.