Obecně se tvrdí, že růstovým akciím moc neprospívá prostředí vysokých sazeb. Nicméně zaznamenat můžeme i názor, že nyní jsou velké růstové/technologické firmy mnohem méně zadlužené, než zbytek trhu. A tudíž by na ně měly vyšší sazby doléhat mnohem méně. Do toho vstupuje , podle které „ve světě 5 % bude opět vítězit hodnota“.

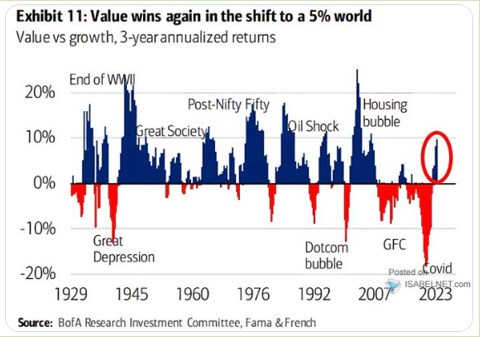

Rozdělování akcií na růstové a hodnotové je podle mne trochu kontraproduktivní v tom smyslu, že u obou jde o hodnotu (a její poměr k ceně). K tomu u hledání „hodnotových“ akcií už dávno nemusí stačit pohled na pár jednoduchých násobků. Ale dejme nyní tato témata stranou a podívejme se na následující graf. Ukazuje relativní výkony hodnotových akcií k růstovým a to už od roku 1929:

Zdroj: X

Pokud se někdo pohybuje na trhu nějakých deset, dvacet let, mohlo by se mu zdát, že hodnotové akcie jsou jakýmsi vedlejším tématem a smysl má zajímat se jen o jejich růstové protějšky. Pokud by se někdo pohyboval na trhu od roku 1929, ale třeba i jen od 1980, mohl by mít i přes poslední řadu let názor opačný, či minimálně mnohem vyváženější.

Bank of America svým pohledem na svět s výnosy dluhopisů u 5 % a vítězstvím hodnoty zřejmě konverguje k onomu názoru, že vyšší sazby růstovým akciím nesvědčí. Zde je přitom dominantní mechanismus diskontování – růstové akcie mají pomyslné těžiště svého toku hotovosti více v budoucnu. A toto cash flow tedy na růst sazeb reaguje citlivějším poklesem současné hodnoty, než cash flow posunuté více do současnosti (tedy i toho u hodnotových titulů).

Podívejme se v této souvislosti na graf, který jsem tu ukazoval před pár dny. Je v něm vývoj výnosů dluhopisů a také nominální růst ekonomiky. V kontextu dnešní úvahy se zaměřme zejména na výnosy s tím, že systematicky se pod 5 % dostaly někdy po roce 2000, či spíše až po finanční krizi. Tedy v době, kdy se graf první začal skutečně mnohem více červenat. Předtím dominovala spíše hodnota a v tomto smyslu se oněch 5 % zdá být opravdu určitou hranicí, na kterou BofA naráží.

Zdroj: X

Já bych k výše uvedenému dnes už jen opět dodal, že pro akcie není rozhodující výnos dluhopisů a sazby, ale jejich poměr k tempu růstu. To samé platí o různých segmentech trhu, tedy i o růstových a hodnotových titulech. Úvahu od BofA by tak mohl nabourat například scénář, kdy by technologické akcie na straně růstu výrazněji těžily z AI a dalších nyní často skloňovaných technologií. Sazby by pak mohly být relativně vysoko, ale jejich poměr k růstu by mohl být stále vlídný (vlídnější než u hodnoty). Ale scénářů je samozřejmě více.