O americkém spotřebiteli se někdy hovoří jako o spotřebiteli poslední instance. Jde o přirovnání k centrálním bankám, které mimo jiné fungují jako věřitelé poslední instance. Američan by podle této teze zase svými nákupy zachraňoval globální ekonomiku v době, kdy se jinde moc nenakupuje. Jak to s tímto pomyslným hrdinou vypadá dnes?

Spotřeba domácností tvoří v USA téměř 70 % celkové poptávky, což je z celosvětového pohledu hodně nadstandard (protipólem je třeba Německo, nebo Čína). Pokud k tomu přidáme související obchodní deficity Spojených států, máme v zjednodušeném výsledku onoho globálního spotřebitele poslední instance. Jeho chování je pak po finanční stránce dáno třemi faktory – tím, kolik vydělává, jaké má úspory a kolik si půjčuje.

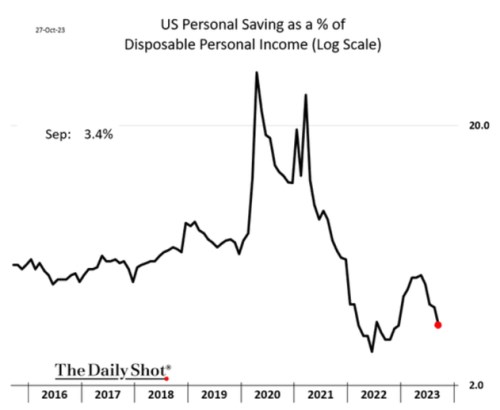

Následující graf ukazuje vývoj úspor, je z něj nejdříve zřejmý prudký růst daný do značné míry vládní podporou v roce 20/21. A také to, že tento polštář se už zmenšil na úrovně, které jsou znatelně po standardem z doby před rokem 2020:

Zdroj: X

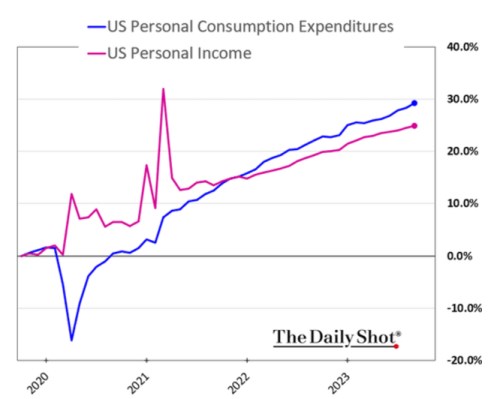

V této oblasti tedy rezervy moc nejsou a právě vývoj úspor bývá někdy zmiňován jako faktor nahrávající zpomalení amerického hospodářství. K tomu klesá kvalita některých spotřebních úvěrů. Co ony příjmy? Jejich porovnání s výdaji na spotřebu ukazuje graf druhý a vidíme, že výdaje mají prozatím silnou tendenci růst rychleji, než příjmy (což se promítá do vývoje úspor a zadlužení).

Zdroj: X

Modrá křivka v grafu zatím nemá tendenci k nějaké korekci a budoucích scénářů je více (nastartovaný růst mezd…). Nicméně je zřejmé, že popsaná skládačka dnes vypadá dost jinak, než třeba na počátku roku 2022. Nejde přitom jen o cyklický vývoj v USA. V úvodu jsem zmínil globální dosah americké spotřeby, který má i svou výraznou strukturální složku. Ta se týká toho, čemu se říká globální nerovnováhy (i když samy o sobě rovnováhami být nemusí). O co jde?

Zjednodušeně řečeno, pokud v USA kupují od zbytku světa více, než mu prodávají, musí si na to od zbytku světa půjčovat. Ale pozor, zrovna tak lze říci, že pokud chce zbytek světa do USA vyvážet více, než odtamtud dovážet (tj., zvyšovat si tak svou zaměstnanost), musí Američanům na to půjčovat. Samo o sobě o nerovnováhu nejde – pokud se „počítá“ s tím, že jednou se to musí otočit.

Podle některých názorů tuto otočku mohou zajistit cla a podobně. Ale jádrem věci je spíše něco jiného – řekněme schopnost, či tendence spořit vs. nakupovat. A opět – na obou stranách popsaného vztahu (tj. nejen v USA). Jak ukazuje první graf, Američané se této otočce na úrovni domácností opět vzdalují.