Kdyby na trhu stále fungoval vztah, či alespoň korelace mezi reálnými sazbami na straně jedné a valuacemi na straně druhé, ceny akcií by nyní musely být mnohem níž. Tento vztah, či korelace se ale v posledních letech rozpadly, podobně jako třeba mezi reálnými sazbami a cenami zlata. Na to jsem poukazoval v jednom z předchozích článků, dnes se podíváme na jeden vztah, který tlaku posledních let odolal.

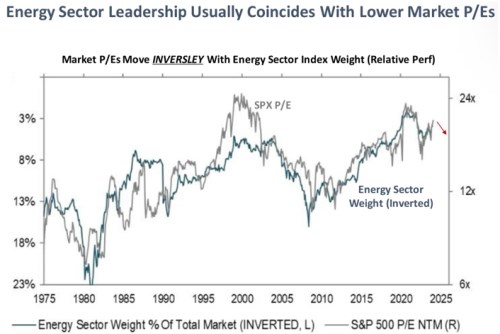

Následující graf je od Piper Sandler a ukazuje padesátiletý vývoj valuací amerických akcií a k tomu vývoj váhy energetického sektoru na celém trhu. Pointa je zřejmá – čím vyšší je kapitalizace energetik relativně ke kapitalizaci celého trhu, o to nižší jsou valuace. A pokud váha energetik klesá, valuace mají jasnou tendenci k růstu. Nehovoříme tu ale o krátkodobých pohybech, spíše trendech.

Zdroj: X

Jak jsem zmínil, křivky v grafu jdou stále ruku v ruce stejným směrem i v posledních letech, kdy se řada jiných pustila směry rozdílnými. Současné vysoké poměry cen k ziskům tak odpovídají tomu, jak nízká je váha energetiky na celé kapitalizaci trhu. V logica grafu by tedy na udržení současných vysokých valuacích „bylo třeba“, aby se ona váha držela stále nízko. Piper přitom na konci grafu doplnil malou červenou šipku mířící dolů. Nevím, zda to má představovat přímo predikci dalšího vývoje, ale každopádně by implikovala pokles PE a také vyšší váhu energetiky.

Dává obrázek ale vlastně nějaký ekonomický smysl, nebo je to spíše jedna z mnoha bezobsažných korelací? Pokud se podívám na data Yardeni Research za posledních 30 let, tak do roku 2000 se valuace celého indexu SPX 500 a energetiky výrazně nelišily. Po roce 2000 se ale PE indexu většinu času drželo nad valuacemi energetik. Výjimkou byly extrémy let 2015 – 17 a 2020. Ona korelace v grafu přitom drží zejména po roce 2000 a tudíž by mohla mít jednoduché a čistě matematické vysvětlení – valuace celého trhu se inverzně mění s tím, jak se mění váha sektoru s valuacemi nízkými. Či z opačného pohledu, PE celého trhu roste s tím, jak roste váha sektorů s vyššími valuacemi.

Ve vzdálenější minulosti přitom energetiku ovlivňoval zejména cyklus hospodářský a cyklus trhu s ropou (investiční). Nyní již řadu let dochází k tomu, co vypadá jako hluboká změna strukturální. Tedy snaha o posun k novému energetickému mixu. Některé velké energetiky, zdá se, chtějí výrazně strukturálně změnit i sebe. Jiné jdou spíše směrem který by implikoval postupné zmenšování.

Pro další dlouhodobý vývoj v grafu tak bude mimo jiné důležité, co to vlastně „energetika“ bude znamenat – jaké firmy v tomto sektoru budou. A v neposlední řadě se do vývoje zelené křivky mohutně promítá to, co se děje jinde – jak moc roste váha firem v jiných odvětvích, jak moc se zvyšuje koncentrace trhu směrem k velkým technologiím (s vysokými valuacemi).