Fed nesnížil sazby o 50 bazických bodů kvůli tomu, že by ekonomická aktivita byla slabá. Naopak, růst produktu se drží vysoko, a to samé platí u zisků firemního sektoru. Na Bloombergu to uvedl ředitel investiční společnosti Marathon Asset Management Bruce Richards, podle kterého krok americké centrální banky vede k přepnutí trhů na poptávku po rizikových aktivech.

Richards míní, že u výnosů dlouhodobějších dluhopisů již nedojde k výraznějšímu pohybu, ale opak platí o výnosech krátkodobých obligací. Ty budou klesat tak, jak půjdou dolů sazby Fedu, které by se podle experta mohly usadit u 3 %. Snižování výnosů krátkodobých dluhopisů pak může znamenat, že kapitál se pohne od tohoto aktiva směrem k jiným včetně korporátních dluhopisů a akcií, a to na globální úrovni.

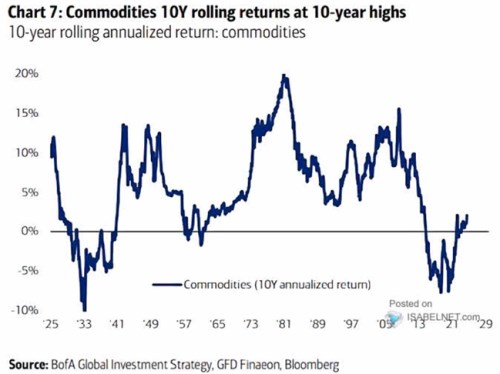

Bank of America v následujícím grafu poukazuje na to, že „plovoucí desetiletá návratnost komodit je nyní na desetiletých maximech“. Jak je ale zřejmé, v absolutním vyjádření se tato návratnost teprve dostává na úroveň několika málo procentních bodů a po delší dobu se držela v záporu.

Zdroj: X

Investro hovořil o řadě příležitostí, které by klesající sazby mohly přinášet. Jednou z nich jsou společnosti se slabšími rozvahami, na které vysoké sazby doléhaly velmi silně. Pokud nyní půjdou sazby dolů, sníží to tlak na jejich finance a ziskovost a tento segment korporátního sektoru by se mohl přesouvat směrem k tomu, že bude generovat pozitivní tok hotovosti. K tomu dodal, že by pravděpodobně mělo růst množství transakcí typu fúzí a akvizic.

Jak v uvedeném kontextu vidí investor Čínu? Richards na tuto otázku odpověděl, že nyní se pozornost upírá zejména na to, jak rostly akcie některých velkých čínských firem typu Alibaba. Nicméně je tu také řada firem a sektorů, u nichž je obrázek jiný. Příkladem jsou čínské banky, které podle experta nemají dostatek kapitálu, jejich aktiva neodrážejí dostatečně pokles hodnoty jejich úvěrového portfolia, která byla způsobena zejména vývojem na realitním trhu.

Richards v rozhovoru také zmínil, že podle odhadů Fedu v Atlantě by americká ekonomika měla ve třetím čtvrtletí růst přibližně o 3 %. Právě kombinace silné ekonomiky a klesajících sazeb by pak měla být prostředím, ve kterém by se vedlo dobře rizikovým aktivům. K tomu dodal, že příští rok by americké hospodářství mohlo růst o 2 %, zatímco světová ekonomika asi o 3 %, a to by mělo podporovat atraktivitu zahraničních aktiv.

Zdroj: Bloomberg