Poslední roky nabouraly řadu do té doby slušně fungujících korelací, někdy i kauzalit. Mezi ně patří i ta mezi cenou zlata na straně jedné a reálnými sazbami na straně druhé. Jak vypadá aktuální situace?

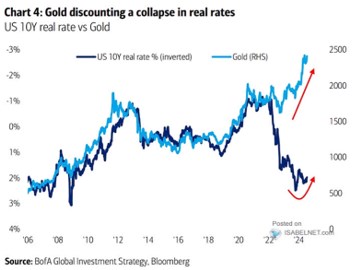

Bank of America popisuje zmíněné dvě proměnné v následujícím grafu. Z něj je zřejmé, že po řadu let se cena zlata a reálné sazby držely poměrně pevně ruku v ruce. Ne náhodou se tedy hovoří o tom, že právě reálné sazby jsou jednou z hlavních proměnných, které ceny žlutého kovu ovlivňují. Logika by tu měla být taková, že s vyššími reálnými sazbami rostou u aktiv negenerujících nějaký tok hotovosti náklady příležitosti.

Jinak řečeno, pokud dluhopisy, či dividendové akcie nabízí jen velmi nízké příjmy, náklonnost ke zlatu a jemu podobným aktivům může být výrazně vyšší, než když jsou příjmy z úroků a dividend vysoké. A graf to až do roku 2022 potvrzuje, podobně jako některé další studie a obrázky:

Zdroj: X

Jak jsem zmínil, vztah zlato-reálné sazby ale patří mezi ty, které se v posledních letech dost rozpadly. Zajímavý je v této souvislosti komentář od BofA. Ten totiž říká, že cena zlata v sobě odráží očekávání kolapsu reálných sazeb. Není to tvrzení docela odvážné? Uvažme následující:

Za prvé: Za reálné sazby jsou tu brány výnosy desetiletých vládních dluhopisů. Ty nominální nyní dosahují 4,1 %, za poslední dva, tři roky si prošly docela horskou dráhou. Není divu, ve světě rozkolísané inflace se intenzivněji uvažuje o tom, jaký je a bude cyklus a dokonce i další trendový a strukturální vývoj. Tedy zda nastane návrat k předchozímu normálu (roky před rokem 2020). Či zda to byl vlastně nenormál a nyní už nastal návrat ke skutečnému normálu.

Každopádně jako velmi hrubé měřítko se pro výnosy desetiletých dluhopisů dá použít nominální růst produktu. S 2+ % inflací a 2 % reálným růstem by dosahoval 4+ % na nominální úrovni a na ona cca 2 %. Nebyl bych tak překvapen, pokud by se tmavě modrá křivka sice s vlnami, ale přece jen ochomýtala stále kolem této úrovně. I kdyby přitom reálné sazby zamířily jen na polovinu vzdálenosti „indikované“ zlatem, blížily by se nule. Zlato by tedy podle této logiky možná věštilo hlubokou recesi.

Za druhé: Výše uvedené ale není vlastně tím, proč je pro mě ono tvrzení o kolapsu reálných sazeb překvapivé. Jde o to, že v rámci zajeté logiky by se uvažovalo spíše o tom, proč se zlato odtrhlo od sazeb. A ne proč jsou sazby odtržené od zlata (a tudíž kdy a jak se k němu budou vracet). K odtržení zlata od sazeb by se přitom dala dodat řada teorií, včetně často skloňované geopolitiky, či rezervní politiky některých centrálních bank.

K tomu by se obecněji dalo uvažovat o tom, že některé vztahy jsou nelineární, či fungují jen v určitém rozmezí. Či dokonce jen při určité rychlosti změny proměnných. V souvislosti se zlatem a sazbami také můžeme narazit na tezi, že vazba je tu silnější při nižších úrovních sazeb. V grafu ale vidíme, že na jeho počátku bylo zlato při současných úrovních reálných sazeb vzorně na dopovídajících cenových úrovních (roky 2006/7).