Za posledních pár desetiletí se v oblasti hospodaření s hotovostí docela výrazně změnilo chování firemního sektoru. Podíváme se jak a na možnou souvislost se současnými „vysokými“ valuacemi trhu.

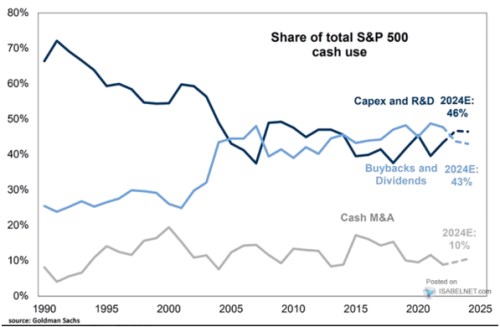

Následující graf od popisuje dlouhodobější používání hotovosti ze strany amerických obchodovaných firem. Konkrétně jejího použití na investice, odkupy a dividendy a na fůze a akvizice:

Zdroj: X

Na straně fůzí a akvizic tedy firmy zhruba drží lajnu – dávají na ně zhruba 10 % toho, co ročně generují na hotovosti. Investice ale trendově klesají, z cca 70 % jsou nyní pod 50 %. A vracení peněz akcionářům se zvedá z méně než 30 % podílu na současných více než 40 %. Samo o sobě by to mohlo svádět k závěru, že firmy nemají tolik investičních příležitostí, jako dříve a proto více vrací peníze akcionářům. Jenže pokud se podíváme na dlouhodobější vývoj ziskovosti, obrázek vypadá trochu jinak – korporátní sektor totiž drží svou ziskovost na dlouhodobém růstovém trendu, či jej dokonce přestřeluje. To by se s dlouhodobější absencí zajímavých investičních příležitostí moc nerýmovalo.

Jak jsem tu tedy již před časem psal, nejde možná o to, že firmy investují méně, ale o to, že za investice méně platí. Což už přímo souvisí s oněmi údajně vysokými valuacemi amerických akcií. Ty jsou totiž historicky vysoké, pokud poměřujeme ceny k ziskům. Ale zdaleka ne tolik to platí, pokud ceny poměříme k volnému toku hotovosti. A příčinou mohou být právě historicky nízké výdaje na investice (i relativně k odpisům). Více jsem se tomuto tématu věnoval v pár předchozích článcích.

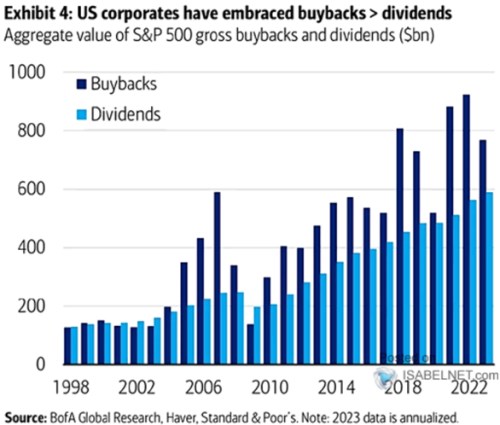

Připomenout si v souvislosti s prvním grafem můžeme ještě následující obrázek. v něm porovnává vývoj objemu dividend a odkupů na americkém akciovém trhu. Odkupy vykazují mnohem větší cykličnost, jejich popularita u firem ve srovnání s dividendami přitom trendově roste:

Zdroj: X

Firmy tedy ze svých zisků vyplácejí trendově více a více. A víc a víc k tomu používají odkupy. Příčin může být více, nejčastěji bývá zmiňováno daňové hledisko a to, že investoři nemají rádi prudké změny v dividendách. Odkupy tak z tohoto pohledu poskytují větší flexibilitu. Jejich hodnocení přitom z fundamentálního pohledu není zase tak jasné, jak je někdy prezentováno. Odkupy sice snižují počet akcií a tudíž zvyšují zisky na akcii EPS. Ale zároveň mění kapitálovou strukturu a tudíž i rizikovost akcií. A tudíž by se měly promítat i do změny valuačních násobků.

Pokud tedy odkupy například zvýší EPS ze 100 na 105 dolarů, na druhé číslo by neměly být automaticky nasazovány staré valuační násobky. Tedy například PE ve výši 10 se závěrem, že hodnota akcie vzrostla díky odkupům z 1000 (100 x 10) dolarů na 1050 (105 x 10) dolarů. Záleží na tom, jak se kvůli odkupům změnilo PE. Pokud firma například kvůli odkupům prudce zvýšila své finanční riziko, mohlo PE klesnout a více než eliminovat efekt vyšších EPS.