Dnes ráno byl zveřejněn výsledek inflace za červen. Meziročně spotřebitelské ceny vzrostly o 2,0 %, meziměsíčně pak poklesly o 0,3 %. Analytici přitom očekávali meziroční inflaci na úrovni 2,4 %, meziměsíšní pak na +0,2 %

Detailní pohled do struktury červnové inflace nabídneme krátce v průběhu dnešního dne, nyní se pojďme zaměřit na střednědobý inflační výhled, který je z našeho pohledu zatížen třemi hlavními riziky. Prvním je vývoj na trhu práce, který zůstává z historického pohledu stále velmi napjatý. I z tohoto důvodu počítáme s relativně svižným růstem mezd. Ten může ve druhé části roku zrychlit meziročně nad 8 %, což by bylo zvláště citelné v sektoru služeb, kde jsou mzdy dominantní nákladovou položkou. Inflace ve vybraných službách (restaurace, hotely apod.) proto může zůstat setrvačná po delší dobu.

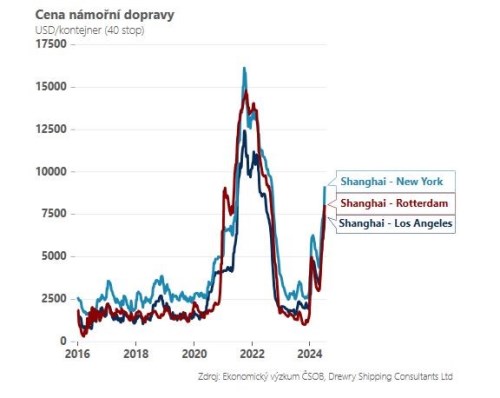

Druhým rizikem je vývoj cen obchodovatelného zboží. Na rozdíl od zvýšené inflace ve službách se cenový růst ne-energetického zboží drží pod 1 %. Je ale otázkou, jak dlouho může tento desinflační impuls vydržet při pohledu na globální vývoj. Příkladem budiž prudké zdražování námořní kontejnerové dopravy v reakci na problémy v Rudém moři (viz graf). Proinflačním rizikem je i narůstající míra protekcionismu (viz vyšší evropská cla na čínské elektromobily), resp. další kolo obchodních válek v případě nástupu Donalda Trumpa do Bílého domu.

Za třetí jde o ceny komodit, které jsou tradičně divokou inflační kartou – ať již je o potraviny nebo energetické suroviny v čele s ropou a zemním plynem. Za pozornost ale stojí i tzv. zelené kovy (měď, nikl, kobalt…), u kterých vidíme ve středně až dlouhodobém horizontu proinflační riziko v souvislosti s přechodem na nízkoemisní ekonomiku (nedostatečná nabídka vs. nadopovaná poptávka).

V našem základním scénáři počítáme s pozvolným poklesem inflace do blízkosti 2 % během letních měsíců. Ke konci roku však opětovně zaúřaduje statistická hra jménem srovnávací základna, která inflaci posune ke 3 %. Proinflační rizika však zůstávají ve hře, jak na svém červnovém zasedání ostatně potvrdila i centrální banka.

*** TRHY ***

Koruna

Koruna zůstává v defenzivě a během včerejší seance se poprvé od dubna dostala nad úroveň 25,20 EUR/CZK. Tuzemské měně nepomohla slabá čísla za průmysl, zatímco výsledek francouzských voleb měl jen omezený dopad. Dnes bude hlavním číslem dne inflace – my, analytický koncensus i ČNB očekáváme zvolnění z 2,6 % na 2,4 %. Rizika pro korunu vidíme asymetricky: pokud by inflace překvapila směrem dolů, pak koruna může atakovat úrovně nad 25,30 EUR/CZK. V případě lehce vyšší realizované inflace vidíme v tuto chvíli jen omezený prostor pro větší zisky.

Eurodolar

Včerejší vystoupení šéfa Fedu Powella v americkém Senátu mělo na eurodolarový trh mizivý dopad. Powell se totiž prezentoval velmi vybalancovaným projevem, když vyzdvihl významné zpomalení inflace (jež však zůstává nad cílem), přičemž o trhu práce uvedl, že je silný nikoliv však přehřátý. Na adresu načasování možného snižování úrokových sazeb odmítl Powell cokoliv říci.

Prázdninový režim na eurodolarovém trhu vydrží zřejmě i dnes a bude čekat na zveřejnění americké inflace za červen, které se odehraje zítra odpoledne. Dodejme, že Powell si své vystoupení dnes ve Sněmovně reprezentantů zopakuje, nicméně žádné překvapení od něj nečekáme.

Akcie

Předseda Fedu Jerome Powell včera hovořil v americkém Capitolu před členy Kongresu a komentoval svůj aktuální pohled na ekonomickou situaci. Zejména v první polovině obchodní seance jsme tak mohli na trhu pozorovat zvýšenou volatilitu. Akcie si ale jasný směr pohybu nevybraly, a tak se zhruba od poloviny obchodní seance pohybovaly okolo včerejšího závěru a větší pohyb indexy nepředvedly. Největší propad mezi akciemi v indexu S&P 500 včera zaznamenaly akcie Albemarle Corp. Ty odepsaly přes 8 %. Akcie se tak posunuly na úrovně, na kterých se pohybovaly naposledy v roce 2020.