Které trhy ve světě jsou „naceněny na dokonalost? Tímto tématem volně navážeme na včerejší, které se zaměřovalo právě na to, co se onou dokonalostí vlastně může mínit. Nejde totiž ani zdaleka jen o růst.

Krátce řečeno, ona dokonalost je mimořádně nízký poměr požadované návratnosti k očekávanému růstu zisků. Či ještě přesněji – růstu volného toku hotovosti a dividend. Ukázali jsme si, že požadovanou návratnost v USA nyní výrazně táhnou dolů rizikové prémie – v tomto smyslu je trh naceněn na dokonale „bezpečné“ a riziku nakloněné prostředí. A samozřejmě se k tomu přidávají vysoká očekávání růstu zisků.

Pro obchodované firmy je tedy úplně ideální prostředí následující: Nízká inflace a nepřepalující se růst celé ekonomiky, který nevytváří tlak na růst bezrizikových sazeb. Tedy přesněji řečeno výnosů dlouhodobějších dluhopisů. K tomu prostředí stabilní, nízkorizikové, které drží dole zmíněné rizikové prémie. K tomu zisky, které rostou rychleji, než ekonomická aktivita (roste jejich podíl ne celkových příjmech) – tedy růst zisků nekombinovaný s oním tlakem na vyšší výnosy dluhopisů. A k tomu ještě lépe – volný tok hotovosti, který převyšuje zisky.

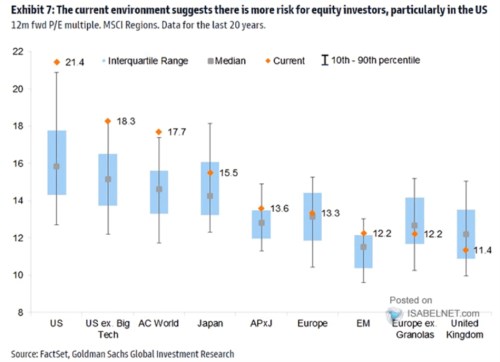

Podíl zisků na celkových příjmech měl dlouhodobě tendenci růst. Po roce 2008 se ekonomický růst držel na relativně nižších úrovních, ale zisky rostly zase relativně rychle. Výnosy dluhopisů se kvůli utlumenějšímu růstu a dezinflačním tlakům držely na velmi nízkých úrovních. A v neposlední řadě se zvyšovala „výživnost“ zisků ve vztahu k volnému toku hotovosti a to zřejmě kvůli poklesu výdajů na investice. V nejednom ohledu tak máme za sebou docela dlouhé období skutečně příznivého prostředí pro akcie. Následující graf ukazuje, na co je svět naceněn nyní:

Zdroj: X

Na hodně příznivé konstelace je stále naceněn celý americký trh a platí to i v případě, že dáme stranou velké technologie. Americké akcie táhnou nahoru i vyspělé země jako celek, ale detailnější pohled už je pestřejší: Z historického pohledu vidí investoři nadstandardně další vývoj v Japonsku. Jelikož tamní požadovaná návratnost už nikam moc klesat nemůže, hovoříme tu tedy hlavně o vyšších růstových očekáváních. Zřejmě spojených jak s cyklem, tak s nadějemi na strukturální reformy a změny v korporátním sektoru.

Evropa je nyní cca na historickém standardu, bez skupiny Granolas dokonce mírně pod ním. A Velká Británie je stále znatelně pod ním. Zde tedy rozdíl mezi požadovanou návratností a očekávaným růstem zisků dosahuje historicky vysokých hodnot. U rozvíjejících se trhů navzdory vývoji v Číně platí opak. Její trh přitom představuje téměř třetinu indexu MSCI EM.