Sazbám americké centrální banky je podle mne na akciovém trhu věnována příliš velká pozornost. Do požadované návratnosti akcií se promítají jen nepřímo a do ekonomického růstu a tudíž i růstu zisků také. Mnohem větší roli tu mohou hrát třeba finanční podmínky. S touto připomínkou se dnes podíváme, jak vidí vývoj na úrovni sazeb ve světě .

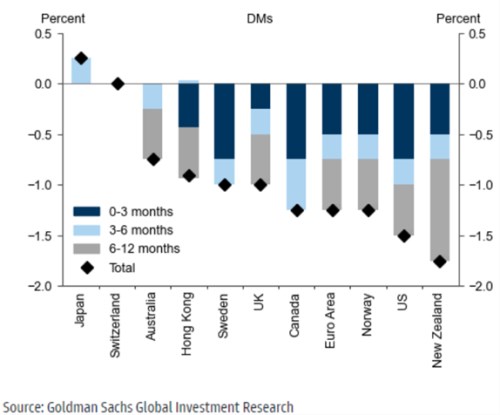

V dnešním prvním grafu vidíme predikce pro další vývoj sazeb ve vybraných vyspělých zemích. V investičních diskusích je pozornost zaměřena v naprosté většině případů na USA, v jejich případě GS čeká podle grafu do půl roku pokles sazeb o jeden procentní bod. A do roka o 1,5 procentního bodu. Spojené státy by v takovém scénáři trumfnul jen Nový Zéland, ale až v ročním časovém horizontu:

Zdroj: X

Pro eurozónu GS předpovídá do roka o 1,25 procentního bodu nižší sazby, ve Švýcarsku se pak podle banky sazby nezmění a Bank of Japan sazby za 3 – 6 měsíců o 25 bazických bodů zvedne. U ní si můžeme připomenout dosavadní kroky BoJ, které podle některých teorií ovlivnily i dění na amerických akciích. A to tím, že vyšší japonské sazby snižují atraktivitu půjček v japonských jenech investovaných do amerických aktiv, včetně akcií.

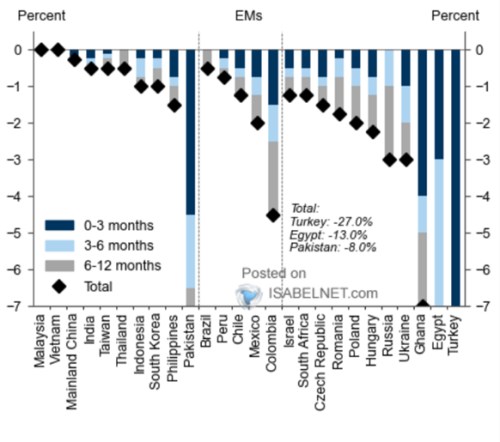

Druhý graf ukazuje predikce pro rozvíjející se ekonomiky, kam GS řadí i tu naší. Zde to banka vidí na roční pokles sazeb o 1,5 procentního bodu, v Polsku a Maďarsku o něco více. Ve srovnání se zeměmi jako Turecko, Egypt, či Ghana s Pákistánem to jsou v absolutní vyjádření změny minimální. Pouze v Malajsii a Vietnamu by sazby měly zůstat beze změny, nahoru podle predikcí nezamíří nikam.

Zdroj: X

Monetární politika, přesněji řečeno její kvalitativní – sazbová část, by tedy měla být v příštím roce ve světě znatelně uvolňována. Což ale nutně neznamená, že se stane uvolněnou. Sundávání nohy z brzdy totiž automaticky neznamená sešlapávání plynu. Na posouzení míry uvolňování, popřípadě uvolněnosti bychom museli srovnávat výsledné sazby se sazbami neutrálními. Tedy s odhady toho, jaké sazby ekonomiku ani nebrzdí, ani nestimulují.

Neutrální sazby jsou přitom podobně jako třeba riziková prémie akciového trhu konceptem logickým , ale v praxi číselně těžko uchopitelným. Například Bank of Canada v dubnu letošního roku odhadovala neutrální sazby u ní doma i v USA na 2,25 – 3,25 %. V prvním grafu uvedený pokles by tak americké sazby do roka dostal na úrovně nacházející se stále nad sazbami neutrálními. Tedy mírná brzda.