Nezaměstnanost v USA se zvedá způsobem, který v minulosti indikoval blížící se recesi. Ukazuje na to jednoduchý pohled na historické cykly u nezaměstnanosti a na recese. A dnes se podíváme na tzv. Sahmovo pravidlo, které bylo v posledních dnes několikrát zmiňováno v souvislosti s posledním vývojem trhu práce v USA. Je to vše jedno velké „tentokrát jinak“?

1 . Recese a Sahmovo pravidlo: Ono pravidlo říká, že recesi indikuje, pokud tříměsíční klouzavý průměr míry nezaměstnanosti stoupne o 0,5 procentního bodu nad nejnižší tříměsíční průměr posledního roku. V červenci se přitom nad tento nejnižší bod průměr dostal o 0,53 procentního bodu. Následující graf ukazuje, jak relevantní toto pravidlo v minulosti skutečně bylo:

Zdroj: X

Sahmovo pravidlo tedy v minulosti skutečně fungovalo jako indikátor recese slušné. A to tak, že pokud se onen poslední tříměsíční průměr skutečně dostal o minimálně 0,5 procentního bodu nad minimální průměr posledního roku, ekonomika se v té době již nějakou dobu v recesi nacházela. Což se ale tehdy „online“ ještě nemuselo vědět. Pokud by se tedy nyní historie opakovala doslova, nešlo by ani tak o to, že by recese byla za dveřmi směrem zvenčí, ale už za nimi směrem dovnitř.

Možná, že k prodejům na trzích vedla taková tvrdá interpretace historie (a současné dění na trhu práce). Tedy právě interpretace, která by ukazovala, že recese v USA je již tu. A ne nadarmo se říká, že je dobré být hodně opatrný s předpokladem, že „tentokrát je to jinak“. Nebyl bych ale překvapen, kdyby to tentokrát skutečně jinak bylo. Dochází k tomu v posledních pár letech u celé řady dosud docela dobře fungujících pravidel.

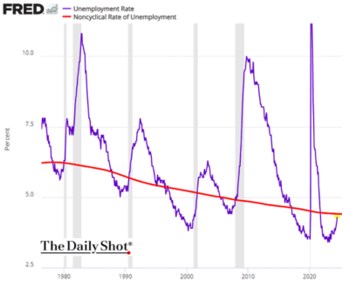

2 . Recese a NAIRU: Podívejme se v souvislosti s dnešním tématem ještě na druhý graf, který ukazuje vývoj nezaměstnanosti skutečné a takzvanou necyklickou míru nezaměstnanosti. Dříve byla v datech FREDu nazývána známějším jménem NAIRU a mělo by v principu jít o nezaměstnanost, která neodráží cyklické fluktuace poptávky:

Zdroj: X

Z tohoto druhého grafu vidíme, že během růstové fáze cyklu nezaměstnanost klesá pod červenou křivku a když se začíná opět zvedat, indikuje to blízký nástup recese. Ta začíná, či již probíhá v době, kdy se obě křivky opět protínají. Když nezaměstnanost roste nad NAIRU. Nyní k tomu nemají daleko a i z tohoto pohledu by tedy recese v USA byla na spadnutí. I zde by to tedy při absenci recese nyní bylo „tentokrát jinak“.

K „tentokrát jinak“ by teoreticky mohlo přispět, že trh práce se ve skutečnosti normalizuje. Tj., nezaměstnanost se zvedá z extrémně nízkých hodnot a dochází ke korekci velké nerovnováhy na trhu práce. To by mohl asi být jeden z hlavních argumentů proti recesi indikované výše uvedeným. Ale zase si můžeme všimnout, že rozdíl mezi nezaměstnaností a NAIRU byl třeba před rokem 2000 ještě větší. Každopádně z celkového pohledu je recesi nyní docela těžké si představit. Třeba jí dává 25 % pravděpodobnost a akcie i přes své oslabení stále nešetří optimismem – viz i včerejší pohled na to, co říkají jejich valuace upravené o bezrizikové sazby.