poukazuje na to, jak časem rostla velikost „Wall Street relativně k Main Street“. Tedy volně přeloženo relativně k běžné společnosti. Podíváme se na tento růst spolu s pár komentáři. Včetně poukázání na to, že minimálně z části nejde o žádný exces, ale přirozené chování ekonomiky a trhů.

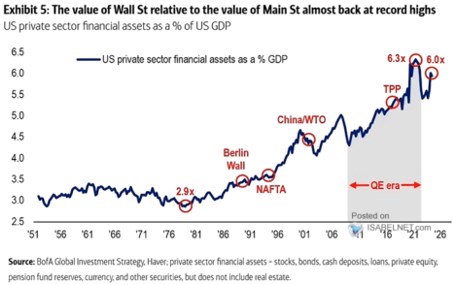

Občas se objeví úvahy o tom, že finanční sektor v USA je příliš nafouknutý, ale vložit do nich nějaké objektivní měřítko je docela složité. Jinak řečeno, jde spíše o názory, které se mohou točit třeba kolem objemu různých derivátů. Těm se ale zmíněná BofA nevěnuje, v následujícím grafu ukazuje poměr finančních aktiv amerických domácností (to má být Wall Street) k HDP (což má být ona Main Street). Poměr se se již více než 40 let zvedá. Zatímco před tím cca 30 tento poměr zhruba stagnoval:

Zdroj: X

Dodat by se toho ke grafu dalo asi hodně, já bych připomněl, že u amerických domácností tvoří významnou část finančních aktiv akcie (vlastněné přímo, či nepřímo přes fondy, private equity a podobně). A poměr kapitalizace akciového trhu k HDP by kvůli jednoduchému ekonomickému mechanismu měl časem „přirozeně“ růst. Je to mimochodem jeden z důvodů, proč bych nekladl velkou váhu na valuační poměry točící se právě kolem kapitalizace trhu a HDP. Konkrétně jde o následující:

Za prvé, dejme tomu, že ekonomika trendově reálně roste kolem 2 – 3 %, k tomu dejme inflaci kolem 2 – 3 %, Nominální růst hospodářství se tak pohybuje kolem 5 %.

Za druhé, dejme tomu, že s 5 % nominálním růstem ekonomiky jsou výnosy desetiletých dluhopisů také na 5 %, riziková prémie akciového trhu na 5 %. Požadovaná návratnost u akcií tak dosahuje 10 % a v delším období akcie takovou návratnost skutečně generují (v tomto modelu a historie se tomuto číslu také skutečně blíží).

Trh tedy v tomto modelu, který není daleko od historických zkušeností, roste ročně o 10 %, zatímco ekonomika o 5 %. Poměr kapitalizace trhu k (nominálnímu) HDP tak bude „organicky“ znatelně růst a nejde přitom o žádnou nerovnováhu. Onen růstový diferenciál mezi akciovým trhem a ekonomikou je přitom (za předpokladu rovnosti tempa růstu a bezrizikových sazeb) dán rizikovou prémií akciového trhu:

Čím menší prémie, o to méně se zvyšuje poměr kapitalizace akcií k produktu a naopak. A je to ještě jedna, doposud nezmíněná důležitá proměnná a tou jsou dividendy. Výše uvedené pracuje s předpokladem, že veškerá návratnost je generována růstem cen akcií. Čím vyšší podíl by na ní měly dividendy, o to menší by byla mezera mezi růstem kapitalizace a růstem celé ekonomiky (více zítra).

Ještě bych zmínil, že kapitalizace US akciového trhu je nyní téměř na dvojnásobku produktu. Těchto konkrétně 194 % je ve srovnání s řadou jiných zemí hodně. Ne náhodou se tak docela často hovoří o tom, jak v USA akciový trh ovlivňuje chod celé ekonomiky – přes finanční podmínky, přes sentiment firem a spotřebitelů apod. Spojené státy ale nejsou svým vysokým poměrem ojedinělé a dokonce ani zdaleka rekordmanem. Podle dat Světové banky třeba v Saúdské Arábii dosahuje poměr kapitalizace trhu k HDP více než 300 %, to samé platí u Jihoafrické republiky. Irán je dokonce na více než 500 %. A více než USA má i Francie.