ukazuje na posun vyspělých zemí z inflačního světa dvou procent k inflačnímu světu pěti procent. Pokud ale nenastane vyloženě návrat k inflačnímu standardu dvaceti let před rokem 2020, spíše bych to dál viděl na „mírně nad dvěma procenty“. U akcií se pak nabízí i scénář, který by byl z hlediska základního fundamentu opakem dvou desetiletí po roce 2000.

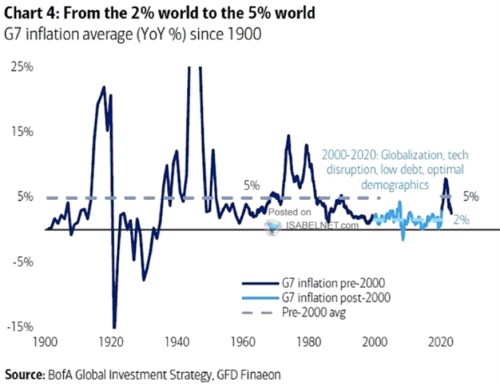

Následující graf je informačně hodně bohatý. Hlavní příběh, který v něm vyznačuje, se týká přechodu ze „světa dvou procent do světa pěti procent“. Konkrétně vidíme inflaci v zemích G7 (Kanada, Francie, Německo, Itálie, Japonsko, UK a USA). BofA vyznačuje období po roce 2000, které trvalo cca 20 let a pro které byla charakteristická inflace blízko dvěma procentům. Pak BofA vyznačuje posledních pár let s průměrnou inflací na pěti procentech, což by měl být vstup do onoho nového světa.

Zdroj: X

Že by se inflace nyní dlouhodobě usadila u pěti procent je hodně nepravděpodobné. Onen nový svět tak zřejmě trval z pohledu historie dost krátkou dobu. Otázkou podle mne spíše je, zda se vrátí onen standard předchozích dvaceti let, který byl charakterizován znatelnými dezinflačními tlaky. Které si vynucovaly/umožňovaly nastavit monetární politiku do uvolněnosti kvalitativní i kvantitativní. Argumentů, proč by návrat do tohoto světa mohl být reálný, či ne, je řada. Každopádně pokud by nenastal, přijde podle mne spíše scénář „mírně nad dvěma procenty“.

Posun z „mírně pod“ k „mírně nad“ je krátkou vzdáleností, která ale může mít z hlediska monetární politiky velké důsledky – stačí na to, aby centrální banky tíhly místo uvolněnosti k utaženosti. Z hlediska akcií pak bude jako vždy fundamentálně rozhodovat, jaký bude poměr sazeb (či přesněji řečeno výnosů dlouhodobějších dluhopisů) k tempu růstu ekonomiky. A hlavně zisků. Vyšší sazby a výnosy totiž samy o sobě hodnoty akcií tlumí. Ale pokud jsou odrazem vyšších temp nominálního růstu, může celkové prostředí mít ve výsledku opačný efekt.

Nabízí se tak mimo jiné i scénář, který by byl určitým opakem dvou desetiletí po roce 2000 (či zejména jejich druhé půlky). U ní můžeme v principu hovořit o tom, že růst nebyl nijak vysoko, ale sazby a výnosy byly extrémně nízko. Ve výsledku byl tak jejich poměr k růstu pro akcie velmi příznivý. Opak by mohl nastat v tom smyslu, že sazby i výnosy by byly znatelně výše, ale růst díky novým technologiím také. A výsledný poměr zase příznivý. Zbylé kombinace – scénáře jsou zřejmé.

V dnešním grafu si pak můžeme všimnout ještě jedné důležité věci – poklesu volatility inflace, který nastal na počátku osmdesátých let. Jde o jev známý a netýkající se jen inflace. Bývá nazýván Velkým uklidněním a vysvětlován bývá více způsoby. Já tíhnu k tomu, že významnou roli měly změny v monetární politice, respektive v celkovém monetárním nastavení a uvažování. Kombinace „vyšší inflace a volatilita“ na straně jedné a „nižší inflace a volatilita“ na straně druhé pak není zřejmě náhodná.