Komodity se relativně k akciím pohybují v určitých cyklech a dlouhodobém trendu. Podíváme se dnes na jejich konkrétní vývoj a spár poznámkami. I o tom, jak by tento pohyb měl vypadat „učebnicově“.

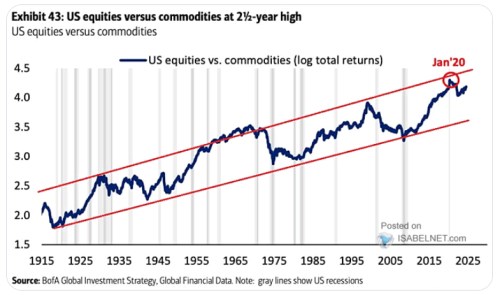

Bank of America ukazuje v následujícím grafu relativní návratnost amerického akciového trhu ke komoditám. Jasný je jednak dlouhodobý rostoucí trend a také cykly, v nichž se tato relativní návratnost pohybuje. Vrchol toho posledního byl dosažen na počátku roku 2020. BofA pak v komentáři ke grafu píše, že nyní jsou akcie ke komoditám na dvou a půl letém maximu. Tedy na jakémsi lokálním vrcholu:

Zdroj: X

Graf z mého pohledu patří mezi ty, které na jedné straně ukazují na jasně se opakující cyklus. Na straně druhé je ale také zřejmé, že použít jej pro nějaké predikce je v podstatě nemožné. Pokud si vezmeme konkrétně současnou situaci, můžeme se ptát, zda nyní přes přechodný výskok nahoru probíhá sestupná fáze cyklu. Nebo budou opakovaně dosahovány další vrcholy třeba tak, jako po roce 1955. Nebo se rýmy historie úplně rozpadnou?

Já bych v souvislosti s grafem poukázal ještě na dvě věci. Za prvé, ceny akcií by k cenám komodit měly „přirozeně/učebnicově“ růst. Je to podobný princip, jako u HDP – ceny akcií, respektive kapitalizace trhu by relativně k produktu měly také trendově růst. Čistě proto, že růst nominálního produktu se trendově může pohybovat někde na polovině požadované/realizované návratnosti trhu. Pokud bychom pak v delším období vztahovali růst cen komodit k růstu nominálního produktu, či dokonce jen k inflaci, výsledek bude stejný.

Za druhé, dění na komoditních trzích výrazně ovlivňuje Čína. BofA sice v dnešním druhém grafu zaměřujícím se na ceny komodit vyznačuje jen inflační a dezinflační období v USA. Ale od devadesátých let by se dal lehce doplnit růst síly čínské ekonomiky a její nasávání komodit do stavebního sektoru a průmyslu. A po roce 2008 zase chladnutí čínského boomu s tím, jak se vyčerpává její předchozí ekonomický model.:

Zdroj: X

Pokud bychom tedy například předpokládali, že akcie potáhnou v USA dál nahoru nové technologie a zároveň se ve světě neobjeví nový mohutný zdroj poptávky po komoditách, nahrávalo v to v prvním grafu spíše onomu scénáři po roce 1955. Ale scénářů bychom samozřejmě vymysleli více.