Zatímco se Amerika soustředí na patovou situaci v prezidentských volbách, dluhopisoví investoři sledují boj o Kongres, kde se nákladné předvolební sliby buď omezí, nebo potvrdí. Donald Trump i Kamala Harrisová slibují, že podpoří ekonomiku kombinací daňových škrtů a nových výdajů, přestože rozpočet je již nyní hluboce deficitní a další růst dluhu je v plném proudu. Trh se státními dluhopisy o objemu 28 bilionů dolarů zůstal do značné míry nezasažen, možná právě proto, že průzkumy ukazují na rozdělení Kongresu, které by pravděpodobně zbrzdilo mnoho plánů příštího prezidenta.

Minulé výsledky voleb do Kongresu však trhy zaskočily – což je připomínka toho, že je to právě kontrola zákonodárného sboru, co určuje americkou fiskální politiku stejnou měrou jako Bílý dům. Například v roce 2020 vítězství Joea Bidena v prezidentských volbách státní dluhopisy příliš neposunulo. Výnosy ale vzrostly o pár měsíců později, když druhé kolo voleb v Georgii nečekaně překlopilo Senát pod kontrolu demokratů a otevřelo dveře Bidenovým výdajovým zákonům.

Někteří peněžní manažeři – jako Ed Al-Hussainy ze společnosti Columbia Threadneedle Investments a Alberto Gallo ze společnosti Andromeda Capital Management – vidí potenciál pro podobný rozruch i nyní. Domnívají se, že dluhové trhy jsou příliš přesvědčeny o pokračování patové situace a podceňují šanci, že nový prezident bude schopen prosadit některé své odvážnější rozpočtové nápady – což bude tlačit inflaci a výnosy dluhopisů nahoru.

„Hodně se věří, že rozdělený Kongres bude situaci mírnit, ať už bude v Bílém domě kdokoli,“ říká Al-Hussainy, stratég pro globální sazby. „Nákup určitého pojištění proti možnosti jednotné kontroly obou komor Kongresu a Bílého domu je nyní docela levný. A my si nějaké kupujeme.“ Stratég používá kombinaci nominálních a inflačně vázaných státních dluhopisů, aby vytvořil sázky, které přinesou zisk, pokud se očekávání trhu dluhopisů ohledně budoucí inflace zvýší.

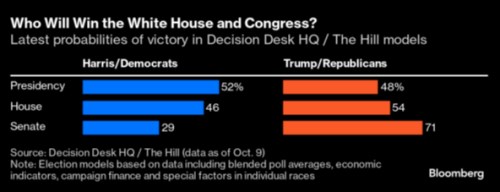

Toto zajištění je jen jedním z příkladů toho, jak investoři a ekonomové hrají různé permutace pro hlasování 5. listopadu. Průzkumy veřejného mínění favorizují republikány, aby získali Senát, Sněmovna reprezentantů je těsná a Trump a Harrisová se nadále přetahují o hlasy.

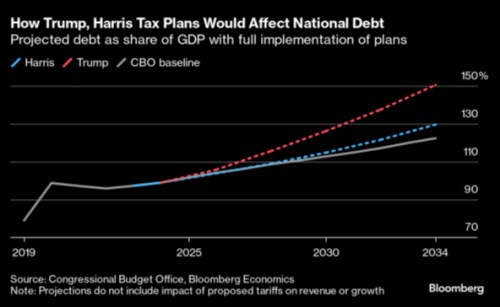

Exprezident Trump slibuje snížení daní z příjmu pro domácnosti i korporace a řadu nových cel. Demokratická viceprezidentka Harris nabízí dotace na péči o děti a na první bydlení. Agentura Bloomberg Economics se domnívá, že obě platformy by vedly ke zvýšení státního dluhu, i když ta Trumpova by to dokázala rychleji. A kromě jejich rozpočtových plánů může osud mnoha dalších návrhů z kampaně – od obchodu po imigraci - záviset na tom, kdo ovládne Kongres.

Pokud volební sázky trhu nejsou ještě definitivně uzavřeny, není to jen proto, že výsledky je těžké odhadnout, ale také proto, že se stále více rýsuje obrat Federálního rezervního systému ke snižování úrokových sazeb. Rostoucí důvěra v měkké přistání ekonomiky posunula akciový index S&P 500 do blízkosti rekordních hodnot. Benchmarkové desetileté státní dluhopisy zaznamenaly do září pět měsíců růstu v řadě, což je první taková série od roku 2019. Od té doby překvapivý nárůst počtu zaměstnanců v minulém měsíci vyhnal výnosy zpět nad 4 % a vyvolal obavy, že by mohlo dojít k oživení inflace.

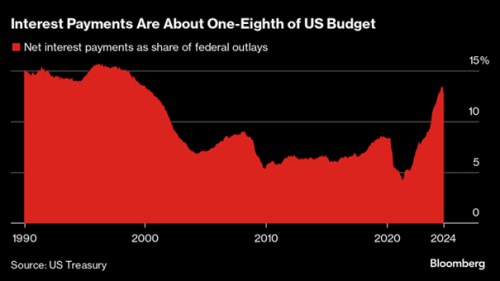

V povolební nadále rychle rostoucí ekonomice by trhy se státními dluhopisy byly „citlivější na fiskální otázky“, říká Gary Schlossberg, globální stratég investičního institutu . „Zejména pokud se rozpočtový deficit nesníží nebo se zhorší více, než se očekávalo.“ Předpokládá se, že schodek za právě skončený fiskální rok se bude pohybovat kolem 1,9 bilionu dolarů, což je více než 1,7 bilionu dolarů v předchozím období. Splátky úroků z dluhu představují 13 % veřejných výdajů, což je nejvyšší podíl od roku 2000.

I kdyby měli prezident Trump nebo viceprezidentka Harris většinu v obou komorách Kongresu, neznamená to, že všechny jejich nápady na zvýšení deficitu projdou. Ekonomové počítají s tím, že republikánští zákonodárci se budou bránit Trumpovu plánu snížit sazbu daně z příjmu právnických osob na 15 % ze současných 21 %, zatímco demokraté by pravděpodobně schválili pouze zmírněnou verzi Harrisové navrhované daňové úlevy ve výši 25 000 USD pro osoby, které si poprvé pořizují bydlení.

Přesto Gallo – spoluzakladatel společnosti Andromeda – očekává rozpočtovou politiku, která v případě vítězství jedné z obou stran podnítí inflaci. Říká, že „investoři podceňují šanci“ takového výsledku, kterou jeho vlastní analýza odhaduje na více než 60 %. Naproti tomu stratég vidí zvýšené riziko recese v případě rozděleného Kongresu, protože by nemuselo dojít k dostatečnému fiskálnímu stimulu, který by mu zabránil. Říká, že jeho firma se zajišťuje jak proti riziku růstu, tak proti riziku poklesu prostřednictvím různých pozic – a celkově se jí „nelíbí dlouhý konec trhu státních dluhopisů“.

Rozdělení vlády by zvýšilo vyhlídky na další patovou situaci ohledně dluhového stropu, přičemž výpůjční limity by měly znovu začít platit na začátku roku 2025. Navíc mnoho daňových škrtů, které Trump schválil ve svém prvním funkčním období, vyprší na konci roku 2025, pokud nebudou přijata žádná opatření – a i administrativa Kamaly Harris bude pravděpodobně chtít některé z nich zachovat. To vše znamená, že „scénář rozdělené vlády neznamená patovou situaci“, říká Tobin Marcus, vedoucí oddělení politiky a politiky USA ve společnosti Wolfe Research. „Je to nutnost uzavírat bipartitní dohody.“

Marcus si myslí, že tento proces bude hladší než krize dluhového stropu v roce 2023, protože se očekává, že kontrola nad oběma komorami Kongresu se prohodí. „Demokraté ve Sněmovně reprezentantů a republikáni v Senátu jsou méně orientováni na vyjednávání na hranu,“ říká Marcus. Analytici poukazují na některé klíčové oblasti, v nichž lze v rozdělené vládě dosáhnout kompromisu – včetně daňových úlev na děti, což je myšlenka, kterou podporuje Trumpův spolustraník JD Vance i Harrisová, a imigrace.

Jiné předvolební sliby lze prosadit bez podpory Kongresu – z tržního hlediska jsou nejdůležitější Trumpovy celní plány. Pohrozil, že uvalí 60% poplatky na dovoz z Číny a 10 % na všechny ostatní. Někteří tvrdí, že Trump by se do cel opřel ještě více v rozdělené vládě, kde by nemohl snadno prosadit daňovou legislativu. A většina ekonomů tvrdí, že Trumpova cla by zpomalila růst, i když by přinesla větší příjmy – zatímco jeho daňové plány by měly opačný dopad.

To ilustruje jednu z výzev, kterou volby v roce 2024 představují pro odborníky na čísla. Snaží se zmapovat dopad často protichůdných politických plánů – na růst a inflaci, deficity a dolar – a to vše závisí na tom, která opatření budou realizována a která zůstanou stranou.

Při těchto výpočtech „hodně záleží na složení Kongresu“, říká Kathy Jones, hlavní stratéžka pro pevné výnosy ve společnosti Charles Schwab. „V předvolební kampani můžete říkat, co chcete – a oni to dělají. Ale prezident potřebuje Kongres, aby schválil legislativu.“

Zdroj: Bloomberg