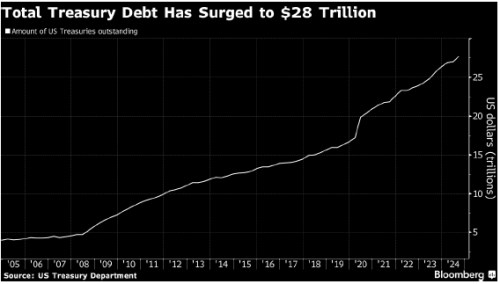

Drtivé vítězství Donalda Trumpa v amerických prezidentských volbách spustilo na Wall Street příval nákupních signálů. Existovala však jedna významná výjimka. Zatímco obchodníci posílali aktiva od akcií až po dolar raketově vzhůru díky optimismu, že druhá Trumpova vláda bude dobrá pro podnikání a povzbudí již tak silnou ekonomiku, investoři na trhu s americkým vládním dluhem v hodnotě 28 bilionů dolarů vyhnali výnosy na nejvyšší úroveň za poslední měsíce.

Výprodej je připomínkou mocného voliče: Takzvaní strážci dluhopisů sledují samozvaného „krále dluhu“, který si nárokuje „bezprecedentní“ mandát k realizaci programu snižování daní a cel.

Zvyšováním úrokových sazeb dávají finanční trhy najevo, že budou trestat politiku, která podle nich pravděpodobně zažehne inflaci a zvětší státní dluh. Vyšší výpůjční náklady by se zase mohly promítnout do Trumpovy ekonomiky, zpomalit růst a další trhy.

Zdroj: Bloomberg

„Je to nový den v Americe a nový den na trhu s dluhopisy,“ řekl Ed Yardeni, zkušený stratég, který na počátku 80. let minulého století vymyslel termín ‚bond vigilantes‘ pro investory, kteří se snažili ovlivnit vládní politiku prodejem svých dluhopisů nebo jen hrozbou, že tak učiní.

„Skutečnost, že Trump vyhrál s tak velkou podporou, mu dává obrovskou moc nejen u nás, ale i v celosvětovém měřítku,“ řekl. „Dluhopisový trh se oprávněně obává pokračování stimulační fiskální politiky při již tak vysokých deficitech.“

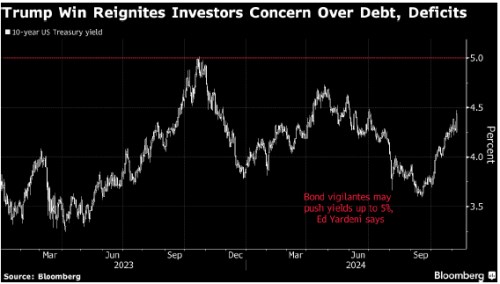

Výnos desetiletých státních dluhopisů, tzv. bezrizikového benchmarku, který ukotvuje více než 50 bilionů dolarů v globálních cenných papírech s pevným výnosem, ve středu vzrostl téměř o čtvrt procentního bodu a v jednu chvíli dosáhl 4,48 %, což je nejvyšší hodnota od července.

Yardeni patří mezi investory, kteří vidí možnost, že se opět dotkne 5 %, pokud Trumpova fiskální politika vyvolá hněv investorů.

Zdroj: Bloomberg

USA nejsou jediným místem, kde se bondoví strážci znovu objevují. Nedávno se snažili uvalit disciplínu i na fiskální programy Francie a Velké Británie. V Německu mezitím ve čtvrtek dluhopisy klesly kvůli spekulacím o dalším prodeji dluhu poté, co se rozpadla tamní vláda.

Původní dluhopisoví strážci z 80. let 20. století vznikli v období, kdy Spojené státy zažívaly dlouhodobý záchvat neobvykle vysoké inflace. Od té doby se čas od času objevují, a to i během prvního funkčního období bývalého prezidenta Billa Clintona, který se snažil prosadit ambiciózní domácí program.

Přesuneme-li se rychle do současnosti, i bez zohlednění vlivu změny vedení Kongresu nestranický Rozpočtový úřad v červnu předpověděl, že chronické deficity zvýší do konce roku 2034 dluh na přibližně 48 bilionů dolarů. Již nyní se čisté náklady na úrokové platby rovnají 3,06 % podílu hrubého domácího produktu, což je nejvyšší poměr od roku 1996.

Výbor pro odpovědný rozpočet (CFRB) minulý měsíc odhadl, že Trumpovy plány by v důsledku jeho iniciativ zvyšujících deficit zvýšily dluh o 7,75 bilionu dolarů na současnou plánovanou úroveň dluhu do fiskálního roku 2035.

Ačkoli CFRB poznamenal, že tato částka by se mohla pohybovat od 1,65 bilionu dolarů až po 15,55 bilionu dolarů, zvyšující se pravděpodobnost republikánského ovládnutí Kongresu - Senát se již převrátil na červenou a ve hře je i Sněmovna reprezentantů - zvyšuje šance, že politici nebudou Trumpovy plány brzdit.

„Fiskální politika je pro nás jako investory dnes důležitější kvůli výši deficitu a rozsahu amerického dluhu,“ řekl Mark Dowding, investiční ředitel společnosti RBC BlueBay Asset Management.

Výnosy dluhopisů a inflační očekávání rostly již před úterním hlasováním. Desetiletá zlomová sazba, která je tržním ukazatelem toho, kam směřuje dlouhodobá inflace, vzrostla až na 2,43 %, což je nejvyšší úroveň od dubna.

Od září se pohybovala směrem vzhůru, protože ekonomika se ukázala jako odolná poté, co Federální rezervní systém snížil sazby o půl bodu v tomto měsíci, a na sázkových trzích rostly vyhlídky na Trumpovo vítězství.

Vzhledem k tomu, že Trumpova platforma je považována za proinflační, někteří ekonomové již vidí, že Fed po čtvrtečním snížení sazeb o čtvrt bodu sníží sazby méně, než se původně předpokládalo. I to by pravděpodobně tlačilo na dluhopisové trhy.

Existují také důkazy, že investoři požadují vyšší výnosy výměnou za to, že podstupují riziko držby dlouhodobějšího dluhu.

Tzv. termínová prémie - složka výnosů, která kompenzuje investorům nákup dluhu s dlouhou splatností namísto klouzavých krátkodobých cenných papírů a je považována za ochranu proti nepředvídaným rizikům, jako je inflace a šoky v nabídce a poptávce po dluhu - stoupá. Model desetileté termínové prémie newyorského Fedu vyskočil k 4. listopadu na přibližně 22 bazických bodů ze záporných 29 bazických bodů v září.

„Vlády si musí uvědomit, že investoři mohou požadovat vyšší kompenzace, pokud si nebudou dávat pozor na své rozpočty,“ řekl Robert Dishner, senior portfolio manažer společnosti Neuberger Berman.

Zdroj: Bloomberg

Trump tvrdí, že klíčem k řešení fiskálního výhledu je další snížení daní, které podle něj podpoří hospodářský růst, a tím i příjmy, což vyváží zásah do státního rozpočtu. Většina ekonomů s tím nesouhlasí a vidí, že dluh USA se pod jeho vedením vyšplhá nad 100 % hrubého domácího produktu.

Může se ukázat, že Trumpovy plány nejsou tak inflační, jak se někteří obávají. Možná dokonce některé aspekty omezí tváří v tvář záchvatu hněvu na trhu s dluhopisy. A jakýkoli posun dlouhodobých výnosů směrem k 5 % by pravděpodobně některé investory nalákal.

Přesto, dokud zůstanou americký dluh a deficity na zvýšené úrovni, budou představovat body tlaku.

„Deficitní výdaje rozhodně nezmizí,“ řekl Gregory Faranello, vedoucí oddělení obchodování s americkými sazbami a strategií společnosti AmeriVet Securities. „To bude setrvalé téma, i když to neznamená, že výnosy nakonec nedosáhnou úrovně, která přinese nákupní zájem - jen je těžké říci, kde přesně.“

Zdroj: Bloomberg