Jan Hatzius z se domnívá, že hospodářský růst ve výši 2,5 % je „velmi dobrý“ a zřejmě se nachází „dost blízko současnému potenciálu amerického hospodářství“. To znamená, že nezaměstnanost by neměla v současném prostředí začít klesat k úrovním, které by opětovně zvedala inflaci.

Ekonom konkrétně míní, že inflace se bude dál držet na číslech blízkých 4 %. Mělo by klesat tempo růstu mezd a tudíž i inflační tlaky. Fed bude dál snižovat sazby, další posun tímto směrem přijde v prosinci i přesto, že poslední data byla poněkud silnější, nežs e čekalo. Podle Hatziuse totiž hraje významnou roli to, že sazby se nachází stále velmi vysoko a prostor pro jejich pokles tak existuje i přes současnou sílu ekonomické aktivity. Fed by tak měl snižovat sazby až k 3,25 – 3,5 %.

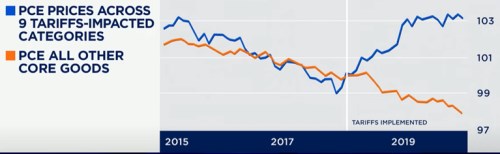

Nová vláda podle ekonoma přinese zavedení nových cel na čínské dovozy. K tomu se dá očekává pokles imigrace, uvolnění regulačních pravidel a mírné snížení daňové zátěže. CNBC k tomu ukázala následující graf, který porovnává vývoj cen u kategorií zboží u kterých došlo k zavedení cel a u zbytku zboží ovlivňujícího jádrovou inflaci. Zatímco u druhé skupiny ceny soustavně klesají, v prvním případě došlo ke zlomu a ceny se zvýšily na úrovně z roku 2015:

Hatzius považuje nová cla za výraznější riziko. Negativně by ovlivnily růst i inflaci, ale proti nim by působila fiskální politika a deregulace. Ekonom se tak podle svých slov stále drží svých predikcí silné ekonomické aktivity, která bude převyšovat jiné země. Pokud by byla zavedena plošná cla ve výši 10 %, inflaci by to v příštím roce podle odhadů ekonoma zvedlo na 3 %. Bez cel jí odhaduje na 2,5 %, předchozí odhad přitom dosahoval 2 %.

I současný vyšší odhad ale znamená, že „období vysoké inflace necháváme dál a dál ve zpětném zrcátku“. Přispívat by k tomu měl výrazně popsaný vývoj na trhu práce. Ani inflace ve výši 2,5 % by pak podle Hatziuse neměla bránit dalšímu poklesu sazeb. „Pokud se drží mezi 4 – 4,5 %, existují hodně silné argumenty pro jejich postupný pokles“. Až se ale sazby dostanou pod 4 %, bude mnohem více záviset na tom, jaká budou z ekonomiky přicházet data.

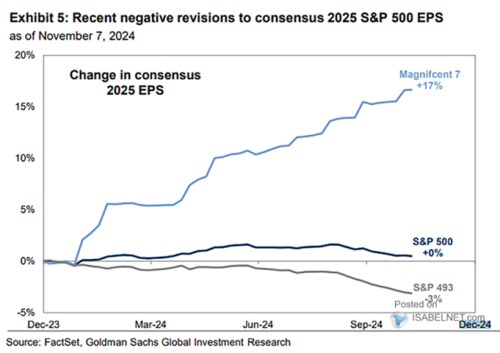

V následujícím grafu ukazuje vývoj zisků očekávaných v roce 2025 a to u sedmi velkých technologických společností a u zbytku trhu. V druhém případě jsou nyní očekávání 3 % pod úrovněmi z počátku roku, druhém ale o 17 % výš:

Zdroj: CNBC