Pokud ekonomika roste delší dobu nad svým potenciálem, mělo by to přinášet vyšší inflační tlaky. Pokud se pohybuje pod ním, mělo by to zase vyvolat dezinflaci, či dokonce deflaci. Tomuto tématu jsme se věnovali včera, dnes přejdeme k dlouhodobému trendu a jeho současnému přestřelování u zisků obchodovaných společností. Opět další „tentokrát jinak“?

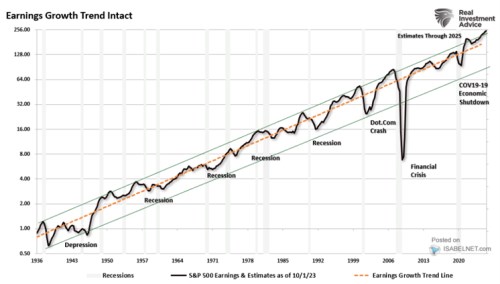

Včera jsem poukazoval na to, že americká ekonomická aktivita se nyní pohybuje nad dlouhodobým trendem. Inflační tlaky ale klesají a ani Fed neinterpretuje tuto situaci jako důvod politiku utahovat. Může to být prostě tím, že trend neukazuje na skutečný potenciál. Následující graf ukazuje zase trend a skutečný vývoj u zisků obchodovaných firem (logaritmické měřítko):

Zdroj: X

Na počátku devadesátých let přišla znatelná zisková recese, pak se zisky postupně dostaly nad onen trend. Nafukování internetové bubliny tedy probíhalo přes vysoké násobky, ale nad trend se dostala i ziskovost (kde už je o bublině těžší hovořit). Vše ukončila další recese v ekonomice a i na úrovni zisků. Co je ale zajímavé, je jejich následný opětovný náběh na předchozí trend. Tj., jedna věc je bublina a její následné splasknutí. Druhou věcí je to, zda tehdejší investice (a nejen kapitálové) nějak posunuly potenciál na úrovni ekonomiky, či zisků. Zde tedy, zdá se, k ničemu takovému nedošlo.

V podstatě pokaždé, když se zisky dostanou nad trend, či pod něj, můžeme uvažovat o tom, zda jde o změnu cyklickou, či strukturální. Podle grafu se tedy zdá, že funguje poměrně spolehlivé cyklické vracení se k průměru (k průměrnému tempu růstu) a trendu. A k významným strukturálním změnám v podstatě nedochází - trend se neláme novým směrem. Graf může až překvapovat tím, že při všech změnách v ekonomice a v technologiích proběhlých za posledních cca 100 let k ničemu takovému ve větším měřítku nedošlo – trend stále hezky drží.

Docela výživnou vizi ohledně posunu k nějakému novému strukturálnímu normálu máme i nyní ve spojitosti s umělou inteligencí a novými technologiemi obecně. Vlastně je ale podle mne otázkou, zda je považovat za úplně nové technologie - zda nemá smysl uvažovat spíše o tom, že stále probíhá technologický cyklus, který začal v oněch devadesátých letech. Takový pohled by podporovalo to, že nositeli „nových“ technologií jsou do značné míry poměrně staré firmy a ne firmy nové tak, jak je typické v úplně nových technologických cyklech.

Každopádně zisky jsou nyní opět znatelně nad trendem a zatím mají tendenci se od něj vzdalovat, ne se k němu vracet. Pokud by dokázaly trend zlomit – definitivně se odtrhnout od toho starého, bylo by poprvé za posledních téměř sto let. Současný vývoj přitom hodně souvisí s tím, jaký podíl mají zisky na celkových příjmech, ale o tom příště.