Záměr dnešní úvahy byl podívat se na valuace jednotlivých sektorů na americkém akciovém trhu. Agregátní čísla totiž pod sebou skrývají zajímavé příběhy. Záměr se ale trochu rozpadl, do konce jej tedy dotáhneme příště.

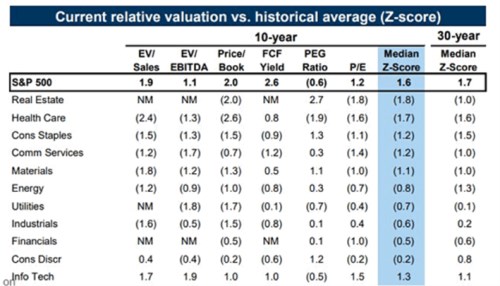

Následující tabulka ukazuje jak si současné valuace amerického akciového trhu vedou ve srovnání s minulostí. Většinou se tu zaměřujeme na celý trh, tato tabulka popisuje situaci u jednotlivých sektorů. A to za pomoci tzv. Z - skóre, které ukazuje počet směrodatných odchylek, o které jsou současné valuace nad, nebo pod průměrem. U celého indexu SPX je tak nyní třeba poměr hodnoty firem k tržbám téměř dvě odchylky nad průměrem:

Zdroj: X

Na úrovni celého trhu je nyní pod historickým standardem jen PEG. Tedy poměr PE k očekávanému dlouhodobějšímu růstu zisků obchodovaných firem. PE, tedy poměr cen k ziskům, je přitom 1,2 směrodatné odchylky nad průměrem. Dohromady to tedy říká, že očekávaný růst zisků v následujících letech je mimořádně vysoko. Dokáže totiž více než eliminovat vysoké PE tak, že poměr PE k růstu zisků (PEG) je znatelně pod historickým standardem.

PEG také ukazuje, jak se na trhu postupně mění příběh pojící se s umělou inteligencí. Na začátku totiž bylo vysoko PE i PEG, protože analytici (a tudíž pomyslný konsenzus) ještě drželi očekávané zisky dole. Zřejmě jak z cyklických, tak ze strukturálních důvodů. Nyní se očekává cyklický ziskový boom a v očekáváních se již mohou odrážet i vize spojené s AI a dalšími novými technologiemi. PE se tak stále drží vysoko, ale PEG výrazně klesá. Pokud bychom přitom ale počítali PEG z očekávání investorů (ne analytiků), bylo by toto „investiční“ PEG zřejmě od počátku nízko.

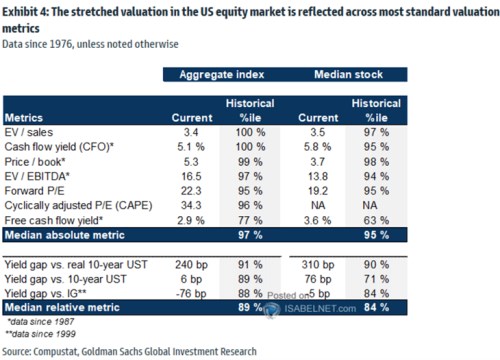

Co je pro mě v tabulce matoucí je tzv. FCF výnos, který je podle Z - skóre hodně našponovaný. Jde o poměr volného toku hotovosti k hodnotě indexu. Ukazuje tedy, co firmy skutečně vydělávají po investicích a měří to k cenám akcií. Jde o hodně relevantní a vypovídající měřítko. A já tu občas poukazuji na to, že tento poměr není z historického hlediska zdaleka tak našponován, jako třeba PE. Ukazuje to třeba následující tabulka – porovnejme percentily u PE a FCF yield. Ta výše uvedená ale vyznívá jinak.

Zdroj: X

Jak jsem psal v úvodu, k sektorům se tedy nakonec nedostaneme, přijdou příště. Z prvního řádku tabulky první bych si pak bral zejména to, jak moc vysoko jsou nyní očekávání růstu zisků (rozdíl mezi PE a PEG). Moc bych pak nehleděl na poměry hodnoty firem k tržbám, či poměr cen akcií k jejich účetním hodnotám PBV.