Ve volném pokračování včerejšího pohledu na valuace sektorů na americkém akciovém trhu se dnes podíváme detailněji na deset největších firem a na zbytek akcií. Spolu s tím i na jiné trhy v USA a k tomu přidám krátkou úvahu o novém akciovém normálu.

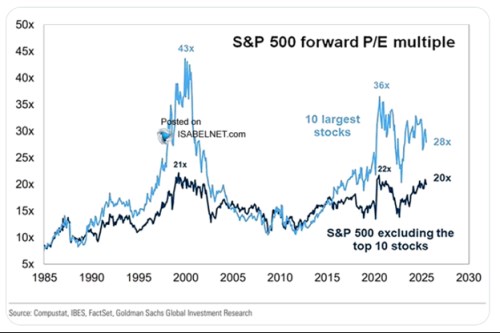

První dnešní graf se zaměřuje na rozdíl ve valuacích deseti největších firem v indexu S&P 500 a na trh bez nich. V prvním případě je poměr cen k ziskům nepřekvapivě výrazně výše než u zbytku trhu. Už z toho tedy víme, že tato desítka má mnohem lepší profil riziko/růst (bezrizikové sazby jsou u celého trhu stejné). U této desítky hovoříme přitom konkrétně o společnostech (cca 7,0 % podíl na celkové kapitalizaci trhu), (7,0 %), (5,8 %), (3,9 %), Alphabet (3,6 %), Meta (3,0 %), Broadcom (2,3 %), (1,8 %), (1,8 %) a Chase (1,5 %).

Z uvedených jmen je také zřejmé, že růstová očekávání jsou často vysoko nad těmi u zbytku trhu. Dá se uvažovat i o tom, že i riziko je alespoň některých z těchto firem pod standardem trhu? To už není tak jednoznačné. Na jednu stranu můžeme slyšet třeba úvahy, že jde svým způsobem o defenzivní tituly. Ale na stranu druhou se (podle AI Googlu) tzv. beta pohybuje kolem 1,05, u společnosti dokonce nad 2, u Applu na 1,2, má betu 1,3. Hodnoty nad 1 přitom znamenají, že riziko (systematické) je vyšší než u celého trhu.

Pokud by tedy ve skutečnosti byla ona desítka firem rizikovější než trh jako celek a stále si nesla mnohem vyšší valuace, ještě to zvýrazňuje vysoká růstová očekávání. Tak vysoká, že na valuacích úplně přetlačí efekt vyššího rizika.

Zdroj: X

Oněch 490 společností zbývajících v indexu S&P 500 se pak také neobchoduje blízko historickým standardům. Naopak – je dokonce mnohem blíže historickým maximům, než ona desítka. Jinak řečeno, 490 „menších“ firem na trhu je ve srovnání s průměry a mediány „dražší“, než ona desítka největších společností. O relativitě onoho „levný a drahý“ jsem ale psal – jde o výrazy, které by se měly pojit spíše s porovnáváním cen s odhady hodnoty, než s tím, co bylo (tedy historickými násobky).

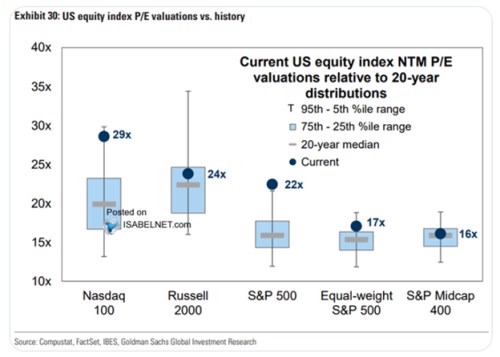

V druhém obrázku se ještě podíváme na akcie v jiných indexech. V USA nyní v podstatě není trhu, který by se se svým PE nacházel pod historickým standardem daným dvacetiletým mediánem. Nejblíže němu jsou středně velké firmy v S&P 400 a ty malé v Russellu 2000. Index S&P se stejnými vahami (eliminující velké vychýlení normálního indexu k několika málo velkým firmám ) je s PE na 17, standard je o něco málo níž.

Zdroj: X

Delší období vysokých valuací může být doprovázeno úvahami o nových normálech a podobně. Tedy o tom, že valuace se z nějakého důvodu budou udržitelně pohybovat vysoko nad tím, co bylo běžné v minulosti. Teoreticky je to možné – pak by muselo riziko jít udržitelně a výrazně níž než v minulosti, růst výrazně výše a/nebo bezrizikové sazby výrazně níž. Důležité ale je ono slovo „udržitelně“. Tedy v podstatě permanentně.

Důležitá tu je přitom jedna věc – akcie mohou po řadu let držet vysoké valuace, nemusí to být kvůli permanentně udržitelné změně a zároveň vše nemusí skončit nepříjemnou korekcí valuací. Tedy tou přes ceny. Valuace, tedy poměry cen k ziskům, či toku hotovosti, totiž mohou korigovat i tak, že prudce rostou zisky (přesněji řečeno rychleji, než ceny). Před časem jsem tu modeloval jeden z konkrétních dlouhodobějších scénářů týkající se současného nastavení trhů. V principu ukazoval, že něco takového je možné i nyní. Za předpokladu dostatečně dlouhého a relativně vysokého růstu zisků. Tedy zisků, které jsou ale již nyní výrazně nad dlouhodobým růstovým trendem.