Dnes se podíváme na takovou fundamentálně – technickou zajímavost: Velký rozdíl v odhadech rizikových prémií akciového trhu od a od . Vyřeší podobná dilemata a „nesrovnalosti“ umělá inteligence?

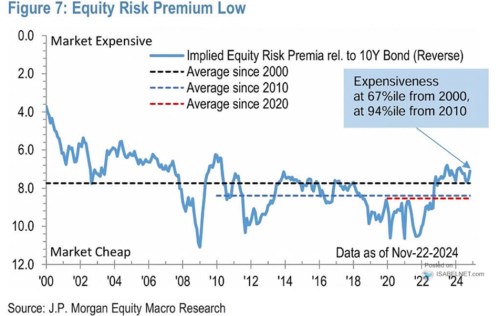

1 . Prémie odhadované v : v následujícím grafu ukazuje své odhady rizikové prémie akciového trhu od roku 2000. Osa y má obrácené měřítko, posun směrem nahoru tak znamená klesající prémii, posun směrem dolů prémii rostoucí. k tomu dodává, že posun směrem dolů (tedy k vyšším prémiím) znamená, že „trh je levný“, posun směrem nahoru k prémiím nižším zase implikuje „trh dražší“:

Zdroj: X

Podle JPM tedy nyní rizikové prémie na akciích dosahují něco přes 7 %. Pohybují se tak mírně nad průměrem od roku 2000, o něco více nad průměrem od let 2010 a 2020. V logice grafu by tak trh byl nyní spíše dražší. Protože prémie by byly více, či méně pod historickými standardy. Právě to stojí za zdůraznění – prémie ukazují na „drahost/levnost“ relativně k minulosti, ne drahost/levnost samu o sobě (nějakou objektivní). K tomu dodám jednu technickou a srovnání s odhady od , které příběh trochu rozšíří:

2 . Prémie (vztahující se k budoucnosti) lze jen odhadovat: Rizikové prémie u akcií nejde pozorovat přímo, jako u korporátních dluhopisů. Přesněji řečeno, nejde tak pozorovat prémie, které můžeme nazvat „forward“. Tedy očekávané, dopředu hledící (a relevantní pro další vývoj). Pozorovat lze jen prémie realizované. Praktický příklad pro vysvětlení: Trh během posledního roku vynesl třeba 10 % celkem, výnosy vládních dluhopisů byly 5 %. Trh tedy vynesl o 5 % více, než bezrizikové sazby – riziková prémie dosáhla 5 %. Jenže jaká je prémie nyní – prémie vztahující se pro příští rok (a jaká byla prémie na počátku minulého roku vztahující se na něj)?

Takovou „forward“ prémii lze jen odhadnout, třeba na základě PE a bezrizikových sazeb. Ale ne pouze tím, že uděláme rozdíl mezi PE, respektive EP a výnosy dluhopisů. Takový rozdíl totiž v sobě má nejen prémii, ale i očekávaný růst zisků (i přesto je ale překvapivě často vydáván jen za prémii). Pokud chceme čistou prémii, musíme ještě odhadnout očekávaný růst zisků. A proto nejsou odhady prémie nějakým objektivním číslem, ale právě jen odhady.

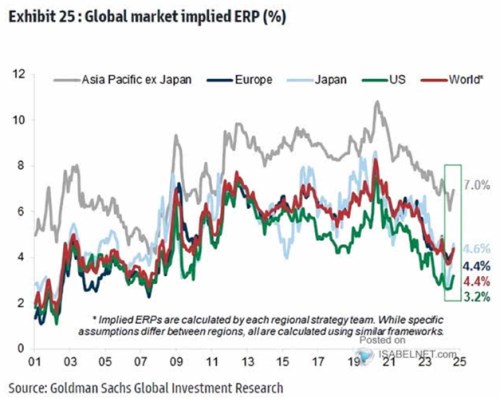

3. Odhady od a umělá inteligence: Směřuji tím vším k následujícímu grafu, který ukazuje, jak prémie viděli v :

Zdroj: X

Oba obrázky tedy ukazují poněkud rozdílný vývoj i úroveň rizikových prémií. Pokud by příčinou byly různé odhadované růsty (viz výše), pak by v museli pracovat s výrazně vyššími růsty (které vyšší růsty za daných valuací a cen akcií eliminují). Obě banky pak nyní odhadují prémie relativně nízko, ale v GS na méně než polovičních úrovních.

Celá věc může připomínat téma neutrálních sazeb. Ty jsou logickým konceptem stejně, jako rizikové prémie. Jenže jejich použití v praxi naráží právě proto, že také nejdou přímo pozorovat a musíme se tak spolehnout na odhady. Můžeme to vše řešit cynismem – mávat nad podobnými koncepty rukou. Nebo (a to by možná bylo lepší) vědomím si toho, jakou vypovídací hodnotu co má, nebo nemá. A mimochodem, dokázala by tyto výzvy řešit umělá inteligence? Podle mne těžko.

To, co je nazýváno umělou inteligencí, by mohlo celou věc posunout jinam, jen pokud by to dovedlo přesněji odhadnout ona růstová očekávání. Tedy to, co nyní investoři očekávají na straně růstu zisků. Do vzorce výpočtu prémie (na kterém není co měnit) by tak vstupovalo přesnější číslo a lepší by byl tedy i výstup. Jak by ale AI odhadla to, co každý jeden investor čeká? Když je navíc řada očekávání jen implicitních, obecných, nekvantifikovaných? Tento příklad a téma se přitom může týkat mnohem širšího tématu AI a ekonomie/ekonomiky.