Obvykle se uvažuje o tom, jak na akciový trh působí vývoj v celé ekonomice. Nicméně v zemích jako jsou Spojené státy je významná i opačná vazba. Tedy to, jak akciový trh působí na ekonomiku. Patrné je to docela nyní – již před časem jsem tu v této souvislosti psal, že umělá inteligence (přes akciový trh) dláždí sama pro sebe cestu k dalšímu rozvoji. Dnes se na téma podíváme detailněji a to i s pomocí jednoho zajímavého grafu od .

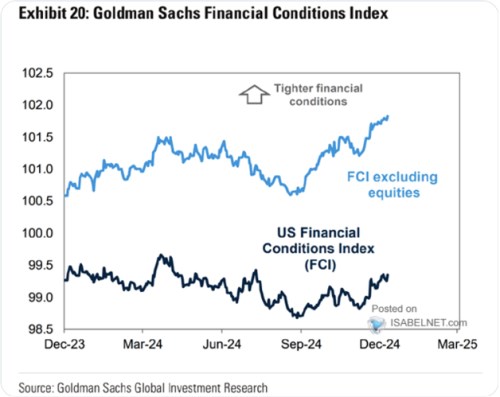

Jak vidíme z následujícího obrázku, index finančních podmínek od ukazoval po celý minulý rok na jejich trendové uvolňování. Tedy až do září, pak se finanční podmínky začaly znovu utahovat. Nyní se ale stále drží znatelně pod stovkou, nachází se zhruba na podobné úrovni, jako v polovině minulého roku:

Druhá křivka v grafu ukazuje finanční podmínky bez vlivu amerického akciového trhu. V takovém případě by se nacházely vysoko nad stovkou. A nyní by byly mimořádně utažené. Podle některých studií jsou přitom finanční podmínky pro vývoj v celém hospodářství výrazně důležitější, než sazby centrální banky (s tím, že sazby spoluurčují podmínky). Takže celý obrázek by říkal, že docela hodně důležitá proměnná pro celou ekonomiku (FP) by bez akciového trhu působila místo stimulace jako restriktivní faktor.

Dění na amerických akciích přitom již nějakou dobu docela atypicky ovlivňují výrazně úvahy o dlouhodobém výhledu. A to ve vztahu k potenciálu umělé inteligence a dalších nových technologií, včetně autonomního řízení, či robotiky. Ve výsledku tak tyto vize a příběhy výrazně zvedají ceny a valuace na akciovém trhu, jeho chování pak obratem přispívá k uvolněnosti finančních podmínek a k síle ekonomiky. Konkrétněji můžeme hovořit o tom, že tyto vize a příběhy zlepšují sentiment a snižují náklad kapitálu a v tomto smyslu pomáhají dláždit cestu ke své implementaci, rozvoji a využití svého vlastního potenciálu. I když kolem nej je zatím řada otazníků, včetně toho, jak bude monetizován.

Vedle snižování nákladu kapitálu (poklesu rizikových prémií) se zmiňuje i vliv akciového trhu na domácnosti. Tedy na jejich sentiment a na bohatství, ze kterého mohou utrácet. Tento efekt je podle řady studií ovšem mnohem slabší než u realit. Zejména proto, že akciový trh je výrazně volatilnější než ceny nemovitostí a domácnosti tak vnímají akciemi vyvolaný růst bohatství jako něco prchavějšího.

Celou věc můžeme tedy vnímat strukturálně a cyklicky. Akcie mají spíše tendenci násobit cyklus – spirála mezi nimi a ekonomikou živí boomy i útlumy. I když akcie mají tendenci cyklus ekonomický předbíhat a v tomto smyslu bychom možná mohli tvrdit, že ty nejostřejší hrany akcie vyhlazují. Onu strukturální rovinu vidíme pak nyní mimořádně ostře v přímém přenosu. Akcie si tak mohou samy pomáhat k dalším vrcholům bublinovým způsobem (živením trendů, sentimentu a podobně), ale i fundamentem. Tedy svým způsobem sebenaplňujícím se proroctvím.