Evropské technologické firmy, které sází na umělou inteligenci, čelí rostoucímu tlaku investorů. Výkonné nové modely AI, jako je GPT-5 nebo Claude pro finanční sektor, vyvolávají obavy, že by mohly narušit zavedené obchodní modely softwarových společností. Akcie firem jako SAP, Dassault Systemes, LSEG nebo Sage tak výrazně oslabily, přestože právě tyto společnosti byly dosud považovány za hlavní evropské AI firmy. Investoři však nyní přehodnocují, zda je jejich technologická výhoda skutečně udržitelná.

Evropské softwarové firmy, jako německý SAP nebo francouzský Dassault Systemes, v úterý výrazně oslabily. Investory totiž znepokojilo, že rozmach umělé inteligence by mohl zásadně narušit celé softwarové odvětví. Tomu předcházelo snížení ratingu amerického konkurenta makléřskou společností Melius Research v pondělí.

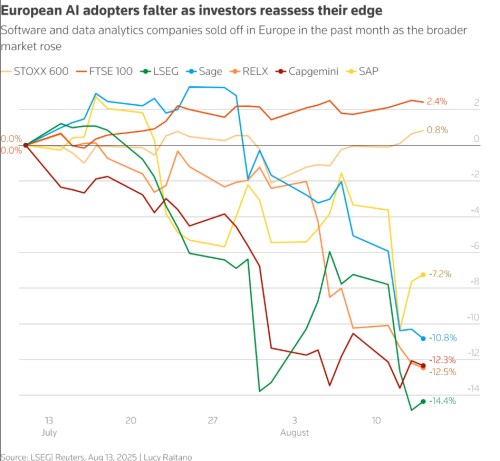

Od poloviny července klesly akcie tržní a datové skupiny LSEG, britské softwarové firmy a francouzské IT poradenské skupiny o 14,4 %, resp. 10,8 % a 12,3 %. Tyto společnosti – analytiky nazývané "zastánci umělé inteligence" – do této technologie silně investují, aby posílily své produkty a služby. Vzhledem k nedostatku evropských společností a dodavatelů v oblasti umělé inteligence jejich akcie profitovaly, protože investoři hledali v tomto regionu způsob, jak využít boomu umělé inteligence, který poháněl americké trhy.

ChatGPT a Claude jako silná konkurence

Zdá se však, že čím více jsou nástroje umělé inteligence na trhu výkonnější, tím více to nutí některé investory k přehodnocení jejich teze. Minulý týden společnost OpenAI spustila svůj model GPT-5, nejnovější verzi technologie umělé inteligence, která pomohla transformovat globální podnikání a kulturu od doby, kdy se ChatGPT objevil na konci roku 2022.

Kunal Kothari, správce fondu ve společnosti Aviva Investors, upozornil také na uvedení aplikace Claude pro finanční sektor, která byla spuštěna 15. července. „Ta aplikace teď zpochybňuje investiční příběh kolem Londýnské burzy (LSEG), konkrétně její roli v poskytování finančních dat,“ uvedl. „S každou novou verzí GPT nebo Claude vidíme, že jsou několikanásobně schopnější než ty předchozí. Trh si začíná uvědomovat: ‚Počkat, tohle může úplně změnit náš obchodní model.‘“

Vysoké valuace nepomáhají

Pokles akcií evropských firem, které nasazují AI, kontrastuje s širšími zisky trhu. Od poloviny července vzrostl londýnský index FTSE 100 o 2,5 % a evropský STOXX 600 o 0,6 %, zatímco americké indexy dosáhly rekordních maxim, a to převážně díky technologickým akciím.

Situaci ještě zhoršuje skutečnost, že mnoho z těchto evropských AI akcií se obchoduje za vysoké násobky, čímž jsou zranitelnější vůči jakýmkoli potenciálně negativním zprávám, uvádí Bernie Ahkong, investiční ředitel hedgeového fondu O'Connor. Index STOXX 600 se obchoduje s průměrným násobkem ceny k zisku (P/E) 17x, zatímco akcie (které od poloviny července klesly o 7,2 % poté, co v úterý zaznamenaly největší denní pokles od konce roku 2020) se obchodují s průměrným násobkem 45x.

Graf: Akcie evropských firem, které sází na umělou inteligenci, klesají, investoři přehodnocují jejich výhodu

Zdroj: LSEG, Reuters

"Pohltí umělá inteligence software?"

Ačkoli se mnoho evropských firem, které sází na umělou inteligenci, potýká s problémy, někteří investoři tvrdí, že trhy nakonec zaujmou systematičtější přístup a budou si vybírat potenciální vítěze a poražené. "V tuto chvíli se zdá, že trh jen nejprve střílí a všechny dává do jednoho ‚vyprodaného pytle‘," řekl Kothari ze společnosti s odkazem na pokles akcií britských AI firem.

Humbuk kolem nových modelů AI vedl k opětovnému sdílení komentářů Jensena Huanga, generálního ředitele e, z roku 2017, že "UMĚLÁ INTELIGENCE pohltí software".

"Ne, že bychom nesouhlasili, ale domníváme se, že je zde na místě určité vymezení, protože ne všechny softwarové společnosti jsou stejně vystaveny riziku," doplnil Steve Wreford, portfolio manažer globálního týmu pro tematické akcie ve společnosti Lazard Asset Management. Společnosti, jejichž software je pevně zakotvený v pracovních procesech zákazníků, nebo které disponují jedinečnými daty, jež nelze snadno napodobit, si podle něj stále udržují silnou konkurenční výhodu.

Není software jako software

Paddy Flood, portfolio manažer a specialista na globální sektor technologií ve společnosti Schroders, uvedl, že je důležité rozlišovat mezi různými typy softwaru. "Podnikové aplikace jsou méně exponované vzhledem k jejich kritické povaze, složitosti jejich výměny a důvěryhodnosti dodavatele, který zajišťuje nepřetržitý servis," řekl.

Kothari ze společnosti také poukázal na výhody hluboké integrace softwaru u zákazníků a jako příklad uvedl britskou firmu zabývající se úvěrovými daty Experian. "Má spoustu unikátních dat a je také silně integrován do pracovních postupů finančních institucí. Kdo si chce vzít půjčku, potřebuje Experian," řekl a zdůraznil také britskou společnost . Sám drží obě akcie spolu s LSEG, ale varoval, že samotná proprietární data už nemusí k těchto ochraně podniků stačit. "Prostě si nemyslím, že data jsou už dostatečně velkým příkopem," dodal.

Výprodej akcií společností, které zavádějí umělou inteligenci, by mohl být pro investory příležitostí vybrat vítěze, domnívá se Ahkong z O'Connor. "Některé z dotčených společností budou moci umělou inteligenci skutečně využít jako příležitost a vítr do plachet pro zisky, ale musí to dokázat, a to bude nějakou dobu trvat," podotkl Ahkong.

Kolik času však společnosti mají, není jasné. Někteří investoři již začátkem tohoto roku varovali, že se čas krátí na to, aby velcí investoři do umělé inteligence ukázali návratnost investic.

Zdroj: Reuters