Hodnota akcií je v principu dána tím, kolik toho budou pro své akcionáře obchodované společnosti vydělávat. Ale to není vše. Záleží i na tom, co nabízí bezrizikové alternativy. A jak moc riziková/nejistá je ona budoucí schopnost vydělávat něco akcionářům. Tento třetí pilíř hodnot a cen akcií bývá asi nejvíce opomíjen a my se na něj dnes po čase podíváme: Kam se pohnuly rizikové prémie, jak si stojí ve srovnání s historií a co to může naznačovat o dalším vývoji?

v následujícím grafu ukazuje své odhady rizikových prémií amerického akciového trhu. Tedy odhady toho, co nyní investoři od akcií požadují nad rámec bezrizikových sazeb. Výnosy desetiletých vládních dluhopisů se nyní pohybují kolem 4,3 %, prémii pro USA GS odhaduje na 2,7 %. Takže podle těchto čísel by nyní měli investoři od amerických akcií požadovat 7 % ročně. Co dalšího graf ukazuje?

Po roce 2009 se v USA prémie pohybovaly zhruba kolem 5 %. Současné úrovně jsou tedy výrazně níže a to samo o sobě znatelně zvedá hodnoty akcií. Vývoj prémií přitom šel po roce 2019 proti růstu bezrizikových sazeb – výnosů dlouhodobějších dluhopisů. O nich se hovořilo hodně, protože jsou „na očích“. Prémie je nutné odhadovat a odhady GS tedy naznačují, že jejich pokles do značné míry vyvažoval pohyb výnosů. Pokud by se pak měly prémie někdy v budoucnu vrátit na pomyslný standard let 2009 – 2019, samo o sobě by to představovalo výraznou brzdu akciím

Mohly by prémie naopak ještě klesat? Podle grafu byly kolem roku 2000 pod 2 %, takže v tomto smyslu tu rezervy ještě jsou. Celkově ale graf ukazuje, že nyní jsou prémie spíše nízké a z tohoto pohledu by tedy měl být spíše prostor pro jejich růst, než pokles. Protiargumentem by i zde mohla být AI a související technologie. Prémie jsou totiž ovlivňovány celkovým optimismem na trzích (a v odhadech je ve skutečnosti jde jen těžko oddělit od odhadů budoucího růstu zisků). Pokud bude přetrvávat nadšení kolem AI a začnou se potvrzovat její přínosy, prémie se mohou držet v současném novém normálu delší dobu.

Poměrně nízko jsou nyní z historického pohledu i prémie v Japonsku. Tamní trh je již pár let docela v kurzu, ale byly doby, kdy jsme o něm moc neslyšeli. Nyní je se svými prémiemi pod standardem let před rokem 2009. Ale o Evropě platí opak. A celosvětově se dá říci, že na trzích nepanuje averze k riziku, naopak náklonnost k němu. V tom smyslu, že investoři nepožadují v historickém kontextu nijak vysokou cenu za riziko, které u akcií podstupují.

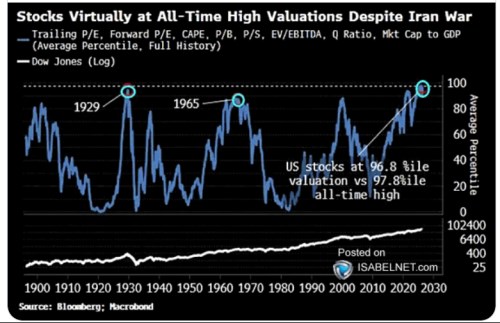

K tomu všemu můžeme přidat ještě druhý graf, který pracuje s mixem různých valuačních měřítek. A jeho pointa je v tom, že tento mix ukazuje na dosažení nových hodně dlouhodobých rekordů.