Americký akciový trh si navzdory všemu domácímu i zahraničnímu politickému dění vede (opět) dobře. Výrazně mu v tom pomáhá vývoj ziskovosti obchodovaných společností. V podstatě se dá říci, že ziskový boom přichází v tu pravou chvíli, aby zachránil trh před řadou méně příznivých jevů. Přesněji řečeno, očekávaný boom.

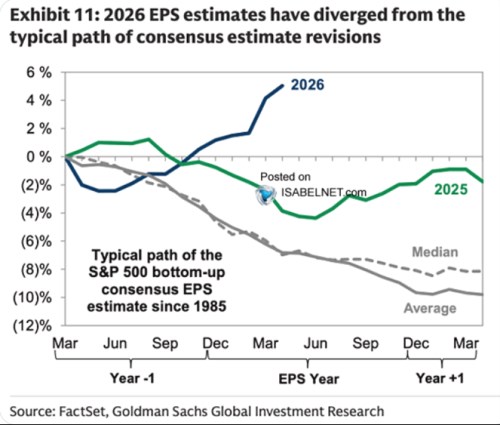

Následující obrázek ukazuje vývoj zisků očekávaných pro letošní rok a porovnává jej s tím, jak se chovala očekávání pro rok 2025. A jaké vidíme jejich obvyklé chování. To je příběh sám o sobě – vidíme, že očekávání jsou obvykle příliš optimistická. Během dvou let a dvou měsíců, tedy od jejich zrodu ke zveřejnění skutečných výsledků, obvykle klesají o cca 10 %. Což není zase takový detail. Už loňský rok ale tento mustr popřel a ten letošní tak zatím činí docela extrémně:

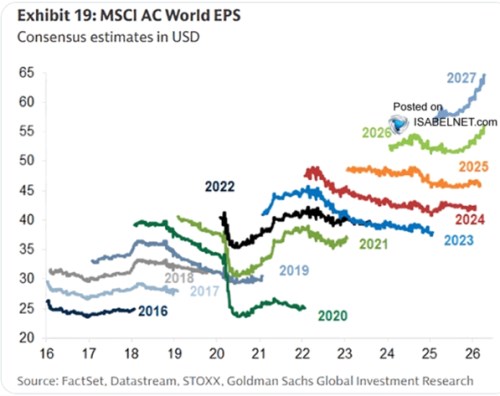

Nabídnout bych dnes chtěl ještě jeden související graf s očekáváními pro všechny vyspělé země. Pro letošní i příští rok (americký trh zde ale hraje dominantní roli). I zde vidíme celkem jasnou historickou tendenci k počátečnímu přestřelování v očekáváních a následné korekci. Predikce pro rok letošní jdou hodně proti tomuto mustru a pro rok 2027 to platí ještě více:

Vzdálenost křivek v grafu nám ukazuje, jak moc by podle očekávání měly zisky meziročně růst. Takže je z obrázku zřejmé i to, že růsty by měly nabrat na obrátkách – porovnejme třeba vzdálenosti mezi křivkami 2027/26 a 2025/24. Podle dat Yardeni Research se nyní konkrétně čeká pětiletý průměrný roční růst zisků společností v indexu SPX 500 na 19,5% (slovy devatenáct a půl procenta). Což by bylo samozřejmě vysoko nad růstem celé ekonomiky i v případě, že by se její potenciál výrazně zvedal díky novým technologiím. A historický standard růstu zisků je také „jen“ kolem 6 – 7 %. Čeká se tedy cca trojnásobek. A nejen jako cyklická vlna, ale spíše strukturální jev. Příčina je zřejmá, dokola diskutovaná a výsledkem je (zatím na úrovni očekávání) výlet hodně mimo historické zvyklosti.

Připomenu, že další vývoj na akciích je o překvapeních, ne o tom, co se čeká nyní. To už v cenách odraženo je. Přesněji řečeno, ceny a valuace by nyní měly být na základě současných očekávání nastaveny tak, že trh bude posilovat o očekávanou návratnost. Pokud by tak rizikové prémie byly někde kolem 3 % (v USA), se současnými výnosy dluhopisů by to dávalo 7+ % požadovanou návratnost. Pokud by trh měl generovat více, musela by očekávání vývoje zisků jít ještě výš.

Ještě poznámka k sektorům: Ona dlouhodobá růstová očekávání jsou podle Yardeni Research nyní ve srovnání s celým trhem výš u IT sektoru. Zde dosahují více než 30 %. A to je vše, všechny ostatní sektory jsou pod oněmi 19 – 20 %. Nejvíce zboží běžné spotřeby a utility (8 a 9 %). Celému trhu se naopak blíží materiály a průmysl (18 a 16 %). Vidíme tedy, jak tržní průměr táhne nahoru mohutně IT sektor. Jednak tím, jak vysoko zde očekávání jsou a také tím, jak velký podíl na celkové kapitalizaci trhu IT firmy mají.