Růst amerického akciového trhu a jeho neustále se zvyšující valuace jsou povětšinou připisovány umělé inteligenci a novým technologiím. Respektive tomu, co vše by podle očekávání mohly přinést na straně tržeb a marží obchodovaných firem. Mimořádně nízko jsou ale zřejmě i rizikové prémie, což může také souviset s AI. Dnes pár souvisejících poznámek včetně oné finance fiction teorii předraženého trhu.

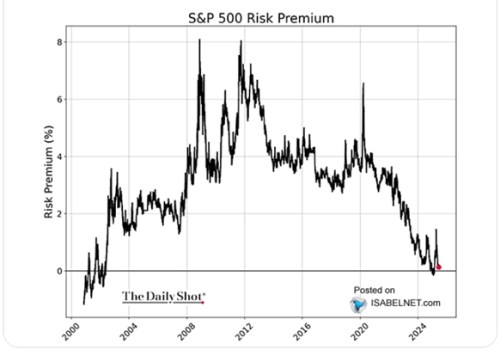

Optimismus, nebo dokonce euforie: Následující graf by podle popisku měl ukazovat rizikovou prémii na americkém akciovém trhu. Jde ale o rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů. Na trhu je už poměrně rozšířen tento nešvar, kdy je rozdíl mezi EP a výnosy vydáván za rizikovou prémii akciového trhu. Fakticky v sobě ale toto číslo odráží nejen prémii, ale i růstová očekávání a také poměr dividend k akciím. Má tak zajímavou vypovídací hodnotu – jde o jakýsi ukazatel celkového optimismu na trzích.

Čím nižší jsou hodnoty v grafu, o to větší optimismus na trzích panuje. Jinak řečeno, o to nižší jsou rizikové prémie a/nebo o to vyšší jsou růstová očekávání (a/nebo vyšší očekávané dividendy relativně k ziskům). Graf konkrétně ukazuje jednu velkou vlnu, jeden velký cyklus. Jeho počátkem je velký optimismu, či dokonce euforie konce devadesátých let. S tím, jak se vyfukovala internetová bublina, se zvyšoval rozdíl mezi EP a výnosy vládních dluhopisů. Investoři totiž byli za zisky na akcii ochotni platit méně a méně (PE klesalo, EP rostlo absolutně i relativně k výnosům dluhopisů).

Opětovný obrat směrem dolů nastal před více než 10 lety a nyní jsme opět na historicky mimořádně nízkých hodnotách. I když onen rozdíl (alespoň zatím) neklesá tam, kde byl na přelomu tisíciletí. K uvážení bych pak nabídl i to, že nyní se podle některých indikátorů zdá, že firmy na každý dolar zisků vydělávají více volného toku hotovosti. Jak tu tedy občas připomínám, současné PE není v tomto ohledu to samé, jako to historické. A pokud bychom místo PE (a EP) použili v grafu poměry cen k volnému toku hotovosti, míra optimismu by se zdála nižší. K tomu můžeme vzít do úvahy i to, že nyní je na trhu, respektive v indexu SPX 500, asi 6 % neziskových firem. Na konci devadesátých let to bylo pravděpodobně znatelně více (což se neodráží v PE).

Skutečné prémie: Kdyby někdo nevěnoval pozornost tomu, co uvedený graf skutečně ukazuje, a současná čísla použil pro odhad hodnoty trhu, či nějaké akcie, vyšly by mu extrémně vysoké hodnoty. Vezměme příklad: Akcie vyplácí dividendu 10 dolarů, která se nemění. S bezrizikovými výnosy (desetileté vládní obligace) na 4,1 % a nulovou rizikovou prémií (graf) by požadovaná návratnost byla na 4,1 % a hodnoty akcie na 10/ 4,1 %. Tedy na 243 dolarech. nyní ale odhaduje prémii někdy u 3 %. Požadovaná návratnost je pak u 7 % a hodnota akcie na 10 / 7 %. Tedy u 142 dolarů, což je jen asi 60 % předchozího odhadu. Pokud bychom pak pro prémii použili nějaký dlouhodobý standard, který může ležet mezi 5 – 6 %, máme hodnotu akcie kolem 100 dolarů (10/ 10 %).

Je to jen finance fiction, ale výše uvedené naznačuje, jak moc by byly ceny a valuace na trhu předražené, pokud by investoři houfně používali „špatné“ rizikové prémie. Tedy ty odvozené podobným způsobem, jakým se o to mylně pokouší uvedený graf. Ale snad by jim už dnes i umělá inteligence řekla, že jde o chybu a může za to hlavně ona sama.

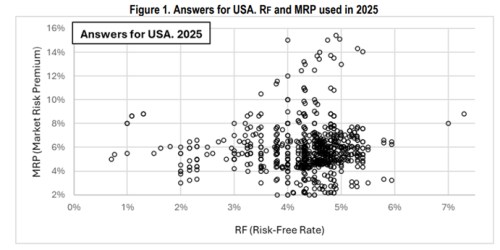

Určitý problém je u prémií tedy v tom, že prémii na akciích nelze přímo pozorovat. Pokud chceme odhadnout prémie, musíme přijmout nějaký předpoklad ohledně růstu zisků. Pokud chceme nějaký slušný odhad prémií, řeší se to různě. Třeba ve valuačním prostředí známý Pablo Fernandez v této souvislosti nabízí každoroční průzkumy mezi experty. Výsledky toho pro letošní rok shrnuje následující graf. S prémiemi mezi 2 – 15 %.

Ještě větší zajímavostí než je velký rozptyl prémií je ale podle mne rozptyl bezrizikových sazeb. Dá se samozřejmě velice dobře bavit o tom, zda pro ně používat desetileté, či jiné dlouhodobější vládní dluhopisy (jejich výnosy). Jak ale argumentovat pro bezrizikové sazby u 1 % mě nenapadá. Možná jde o nedorozumění a jde o reálné sazby, ale nevím.