Čtenář si asi vzpomene na scénku z Dobrého vojáka Švejka, kdy vojenský lékař chodí po pokoji plném pacientů a jako lék dává jeden klystýr za druhým. Nejde mu totiž o to, že by věřil v univerzálnost takového „léku“. Jeho motivace je naprosto nelékařská – jde o to zjistit, komu se nechce na frontu.

Klystýrových strategií najdeme několik i na tržní makroúrovni. Na první místo bych zařadil exotická volání po znovuzavedení zlatého standardu. Adeptem by asi bylo i plošné vyžadování utažených fiskálních opasků (někdy trochu zástupné téma je to i v naší korupublice). Nyní se ale chci věnovat asi trochu překvapivému kandidátovi na klystýrovou strategii. Na tomto webu ho před několika dny prezentoval článek „Co když nakonec není pravda, že periferii trápí hlavně malá konkurenceschopnost?“*. Jak název napovídá, zpochybňuje jednu z v podstatě bez výhrad přijímaných tezí: Jak je periferie málo konkurenceschopná kvůli růstu mezd vyvolanému přílivem kapitálu vyvolaném nízkými rizikovými prémiemi vyvolanými malou rozlišovací schopností investorů po vytvoření eurozóny ...

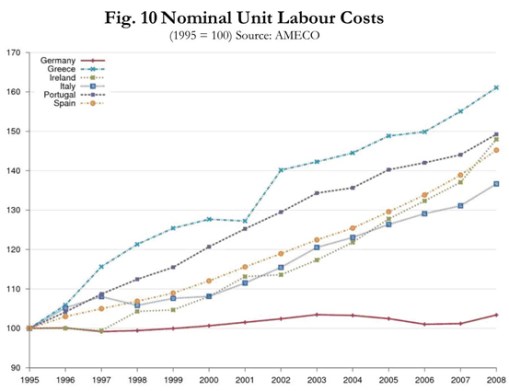

Argumenty v článku jsou zajímavé, možná ale zbytečně složité. Nejde přitom samozřejmě o nějaký detail na okraj. Kdysi jsem zde toto téma rozebíral s tím, že problémem asi není to, že periferie není schopna vyrábět svou produkci konkurenceschopně, ale to, že nemá, co by konkurenceschopně vyráběla. Ona nedostatečná konkurenceschopnost je tak o řád hlubší problém, než se domníváme. Demonstrovat to lze několika způsoby, dnes se podívejme na vývoj jednotkových nákladů práce ULC. První graf je notoricky známý, protože se s ním ohání všichni, kteří tvrdí, jak si periferie žila nad poměry, zatímco Němci šetřili:

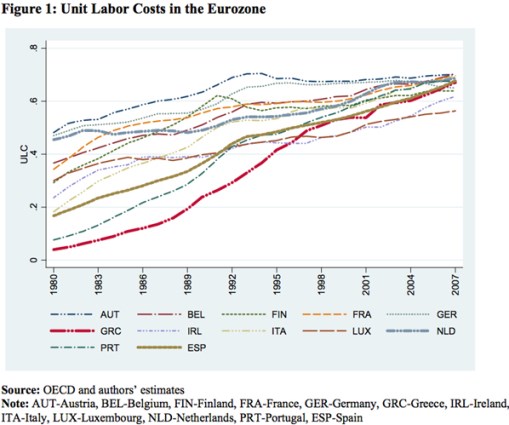

Pokud dáme ULC do indexu a podíváme se na růst, můžeme začít s kritikou líné periferie. Pokud ale vyrábím jeden produkt s platem 10 peněz ročně a můj soused s platem 100 peněz ročně, můžu nechat svůj plat, respektive své jednotkové náklady práce, hodně dlouho růst bez toho, abych se stal nekonkurenceschopný. Druhý graf tak ukazuje vývoj neindexovaných ULC:

Obrázek je to úplně jiný – došlo pouze k tomu, že se ULC v eurozóně srovnávaly (ULC mohou být těžko počitatelným a někdy pochybným konceptem, pak to ale platí pro oba grafy).

Diskuse o tom, zda docílit vyšší konkurenceschopnosti na periferii vnitřní devalvací (klystýr ve formě vysoké nezaměstnanosti a klesajících mezd), či devalvací vnější (vlastní oslabená měna a klystýr ve formě ztráty reálného bohatství a příjmů a možná i vysoké inflace) je tak s ohledem na uvedené asi trochu švejkovská. Možná se totiž bavíme o tom, jak s nejmenší bolestí (ale stále velmi bolestivě) zvýšit nákladovou konkurenceschopnost, která ale plošně není problémem. A uniká nám, že na periferii je jen málo oblastí, ve které má o mezinárodní konkurenceschopnosti vůbec cenu nyní uvažovat.

*Wolfgang Munchau se domnívá, že konkurenční mezera periferie – jádro eurozóny není tak velká, jak některé odhady ukazují. Mimo jiné proto, že Německo do eurozóny vstoupilo s nadhodnoceným kurzem. Paul Krugman pochybuje, za důkaz si bere německý běžný účet v době vstupu do eurozóny – ten byl přibližně vyrovnaný a hovořit o příliš silném kurzu tak podle něho lze jen těžko. Přidal se i Antonio Fatás, který poukazuje na to, že Německo bylo s nízkým růstem nákladů práce po vstupu do eurozóny naprostou výjimkou. Chování jednotkových nákladů práce na jihu Evropy se totiž příliš nelišilo od toho, co probíhalo ve Francii či Nizozemí. I on tak říká, že konkurenceschopnost může být ve srovnání s jinými faktory méně významná. A pokud je tomu skutečně tak, zaměřit se na interní či externí devalvaci (opuštěním eura) by znamenalo zanedbání skutečných problémů.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.