Minulé týdny přinesly další pokles výnosů vládních dluhopisů. Jak daleko mohou ještě klesnout? Na finančních trzích můžeme nyní často slyšet, že na trhu vládních dluhopisů je bublina, akcie jsou relativně k dluhopisům levné a v následujících letech si jistě povedou lépe než obligace. Sám jsem to několikrát tvrdil, v současné době se ale začínám ptát, zda tomu tak skutečně je.

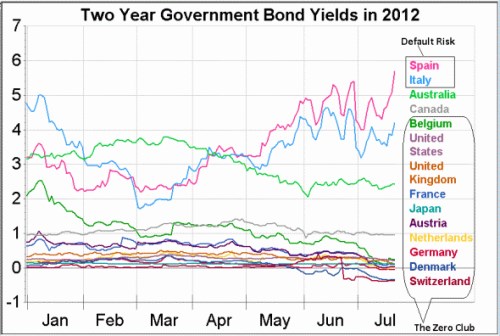

Dvouleté vládní dluhopisy můžeme rozdělit do tří skupin. V první figurují země jako USA, Japonsko, Velká Británie a většina zemí eurozóny. Výnosy jejich dluhopisů se pohybují blízko nuly. Druhá skupina zahrnuje Kanadu a Austrálii – producenty komodit, jejichž ekonomiky si vedou dobře a sazby jsou nastaveny výše. Nakonec je tu skupina zemí v krizi. Sem patří i Španělsko a Itálie. Výnosy jejich dluhopisů leží výš kvůli riziku defaultu. Situaci shrnuje graf:

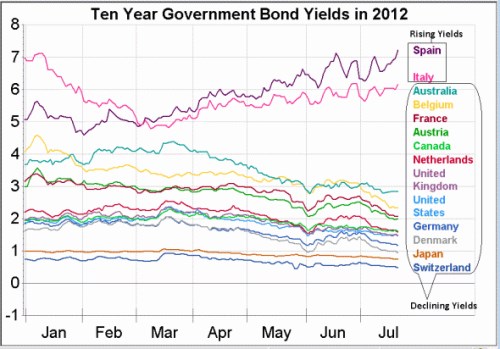

Současný pokles výnosů dvouletých vládních dluhopisů odráží širší posun na dluhopisových trzích. Druhý graf ukazuje výnosy obligací desetiletých, opět je jasně vidět velký rozdíl mezi španělskými a italskými dluhopisy na straně jedné a ostatními zeměmi na straně druhé. Tam, kde je riziko defaultu v podstatě nulové, protože daná země má vlastní centrální banku, výnosy klesají směrem k nule.

Pokles výnosů bychom mohli vysvětlovat tím, že se centrální banky zavázaly držet sazby nízko po delší dobu. Dlouhodobé výnosy ovšem klesly více, než aby to šlo vysvětlit pouze tímto faktorem. Tzv. časová prémie za posledních 18 měsíců klesla o 100 – 150 bazických bodů, což možná nejde plně vysvětlit ani kvantitativním uvolňováním. Martin Brookes a Ziad Daoud Fulcrum Asset Management v této souvislosti poukazují na „rizikovou prémii ekonomické katastrofy“. Ta může být v ceně dluhopisů odražena, protože investoři odhadují pravděpodobnost recese výše než dříve. Tento pohled a na něm založený model je schopen vysvětlit většinu pohybu globálních výnosů dluhopisů i rizikovou prémii akciových trhů.

Pravděpodobnost ekonomické pohromy (pokles HDP větší než 10 %) vzrostl znatelně po roce 2008. Předtím investoři o této možnosti v podstatě neuvažovali, nyní ale vede k tomu, že dluhopisy jsou považovány za bezpečná aktiva a jejich ceny rostou s tím, jak roste zmíněná riziková prémie.

Brookes a Daoud také tvrdí, že v případě Itálie a Španělska je ona prémie kombinována s přímou hrozbou defaultu, tyto dluhopisy tak již nefungují jako pojištění proti katastrofě a jejich ceny klesají. Korelace mezi rizikovou prémií a jejich cenami se změnila z pozitivní na negativní. U jiných zemí je ale riziko defaultu stále nízké a rizikové prémie ekonomické katastrofy tak mohou vést k velkým pohybům cen dluhopisů a akcií a mohou změnit tradiční valuační modely používané pro tato aktiva. Dluhopisy tak mohou být „drahé“ a akcie „levné“ ještě dlouhou dobu.

(Zdroj: Blog Gavyna Daviese)