Zápal pro akcie z rozvíjejících se ekonomik možná poslední dobou trochu utichl s tím, jak klesla poptávka po všech rizikových aktivech. Stále je ale rozšířen názor, že tyto trhy zřejmě znamenají dobrou sázku. Například podle zpráv agentury Bloomberg je dokonce silný zahraniční zájem i o čínské akcie, které se pohybují v medvědím teritoriu již 18 měsíců. Vše stojí na obecném předpokladu, že vysoký růst HDP znamená dobré investiční příležitosti na akciovém trhu. Podle jde však o omyl.

Gerard Minack z se domnívá, že při posuzování návratnosti akciových investic je důležité rozložit si ji na jednotlivé součásti. Společnosti z rozvíjejících se ekonomik sice rostou podobně rychle jako celá ekonomika, to ovšem neznamená, že vysokou korelaci má s růstem HDP i návratnost investic. Důvodů je několik. Návratnost se dá rozdělit na dividendy a změnu cen akcií. Ta je tažena buď změnou zisku na akcii či valuací. A je jasné, že právě změna valuace odpovídá za velkou část návratnosti akcií. Její změny přidávají, či naopak ubírají z trendové návratnosti, kterou můžeme pozorovat v období dlouhém 10 – 20 let. Podobně funguje změna ziskovosti, která často odráží změnu podílu zisků na HDP. A v dlouhém období dochází většinou k tomu, že se valuace i podíl zisků na HDP vrací k průměru. Jinak řečeno, ve velmi dlouhém období je příspěvek valuace a ziskovosti k celkové návratnosti nulový.

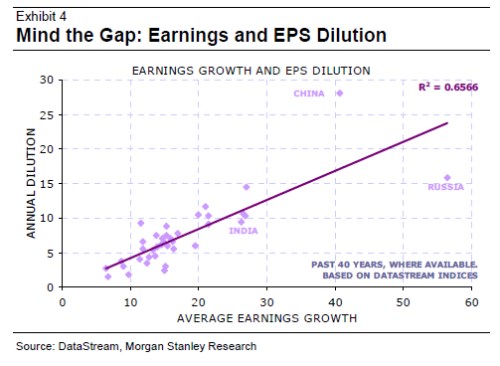

Klíčové je ale ono „velmi dlouhé období“. Během naší profesionální kariéry mohou tyto faktory naopak návratnost soustavně ovlivňovat. Pokud by ale měl vztah mezi návratností a růstem HDP snižovat jen pohyby valuace a podílu ziskovosti, stále bychom nějaký vztah nacházeli. Minack poukazuje na skutečnost, že tento vztah ničí hlavně ředění akcií. Rozvíjející se ekonomiky potřebují hodně nového kapitálu a míra ředění akcií je tak vyšší. Následující graf toto dokumentuje spolu s tím, že míra ředění (dilution) roste se zvyšováním růstu ziskovosti:

Uvedené znamená, že růst zisků na akcii (EPS) nevykazuje korelaci s růstem HDP, protože s tímto růstem vykazuje korelaci ředění akcií, tvrdí Minack. Není pak překvapivé, že žádnou korelaci nenajdeme ani mezi růstem dividend a růstem produktu.

(Zdroj: FTAlphaville)