Když tu hovořím o valuacích, většinou se díváme na poměr cen akcií k ziskům na akcii PE. Podobné je to na trzích a při různých investičních diskusích. Dnes se podíváme na jednu alternativu, která je častěji používána jen u bank – na poměr cen akcií k jejich účetním hodnotám. Vypráví rozdílný příběh, než PE?

Nejdříve si krátce připomeňme onen příběh vyprávěný PE – viz následující graf. Trhy nyní trochu korigovaly, ale tyto valuace se pohybují stále mimořádně vysoko. Tedy u indexu váženého kapitalizací. U toho s rovnými vahami hodnoty nejsou tak našponovány. Ale ani zde se nedá mluvit o nějaké umírněnosti – PE v podstatě najelo na úrovně z let 2015 – 2020.

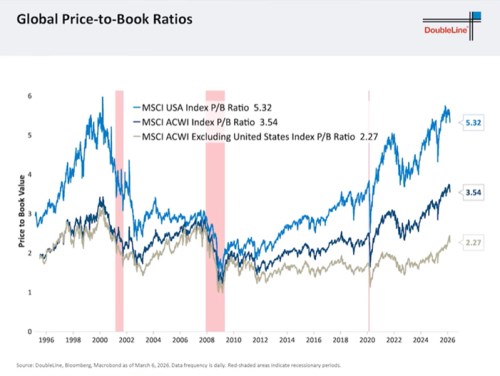

Přejděme k druhému obrázku od Double Line Capital. Ten porovnává zmíněné poměry cen akcií k jejich účetním hodnotám. PBV tu vidíme na amerických trzích, v celém světě a v celém světě mimo USA. V prvním případě jsou podobně jako u PE hodnoty nejvyšší, v posledním nejnižší. I zde tedy táhnou Spojené státy celý svět výrazně nahoru a situace je u nich ještě extrémnější, než u PE: PBV je stále velmi blízko předchozího maxima dosaženého během internetové bubliny. A předchozí menší vrchol roku 2021 byl výrazně níž.

Svět mimo USA je nyní relativně ke své historii dost vysoko - pokud vezmeme období po roce 2009. A blíže je PBV nějakému standardu pokud vezmeme celou dobu od roku 1996. To vše pak může trochu více osvětlit obrázek související s nyní populárními úvahami o rotaci od USA.

PBV v principu odráží stejný pohled na fundament, jako PE (bylo by divné, pokud by tomu tak nebylo)*. Dá se to shrnout tak, že obě měřítka jsou tím výše, o co vyšší je poměr očekávaného růstu zisků k požadované návratnosti (tedy součtu výnosy desetiletých vládních dluhopisů a rizikové prémie akciového trhu). Takže v tomto duchu můžeme říci: V USA je tento poměr stále extrémně vysoko jak ve srovnání s historií tamních trhů, tak ve srovnání se zbytkem světa. Ten má poměr hodně vysoko relativně ke své historii zaznamenané po roce 2009 a zhruba někde na průměru k historii od roku 1996.

Je také zřejmé, že v USA je už nějaký čas významným tahounem trhů a valuací umělá inteligence. Hovoří se sice o nějakém přehodnocování jejího potenciálu a vlivu na jednotlivá odvětví. Nicméně je jasné, že celkově jde stále o dominantní faktor držící valuace v USA tam, kde jsou. Otázka je, jak pak interpretovat valuační rozdíl ke zbytku světa. Je to známka menší víry v potenciál AI mimo USA? Třeba pan Roubini věří, že USA budou mít velký ekonomický „AI náskok“. Jiní ale hovoří o tom, že centrum pokroku se přesune do Asie, která bude vést v reálné aplikaci nových technologií.

Pro zájemnce ještě jedna zajímavost: Dejme tomu, že účetní hodnoty akcií, respektive aktiv, jsou přijatelně dobrým ukazatelem toho, jaké jsou jejich reprodukční hodnoty. Tedy toho, za kolik by se dalo pořídit další takové produkční aktivum. S tímto silným předpokladem pak můžeme PBV interpretovat jako ukazatel „reálné“ investiční atraktivity daného trhu. Šlo by o variaci na tzv. Tobinovo Q. Hodnota 1 by pak ukazovala, že pokud firmy zainvestují, v principu se jim vrátí přesně to, co zainvestovaly. Pod jednou jsou investice bez odpovídající návratnosti a nad jednou s vyšší než odpovídající.

Graf by pak ukazoval, že v podstatě v celém světě, ale zejména v USA, existují obrovské atraktivní investiční příležitosti. Pokud tedy nejsou na akciovém trhu obchodované společnosti naprosto výjimečné a jejich současný byznys je nereplikovatelný.