Lepší než na ceny akcií je často dívat se na jejich valuace. Podobně, jako když se u cen pečiva díváme na cenu za gram. Valuace, respektive PE, je totiž cenou za jednotku zisků dané firmy, či celého trhu. Valuacím se tu proto věnuji docela často a dnes se touto perspektivou podíváme na poměrně extrémní vývoj pozorovaný na softwarových společnostech.

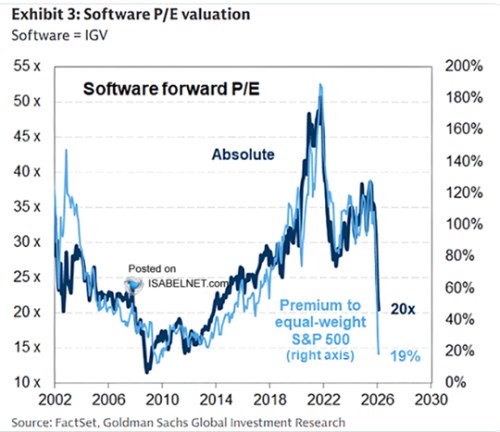

v následujícím grafu ukazuje poměr cen k zisků u softwarových společností na americkém akciovém trhu. A také to, jak se toto PE vyvíjí relativně k valuacím celého trhu. Tedy jaká je valuační prémie této skupiny akcií. O ní se nyní hodně hovoří a i graf jasně ukazuje proč. Došlo tu totiž k mimořádně prudké cenové a valuační korekci, která probíhá na pozadí celkového přehodnocování toho, co může této části ekonomiky přinést umělá inteligence.

Třeba ředitel společnosti řekl, že úvahy o nahrazení softwarových společností a jejich jádrového byznysu umělou inteligencí „jsou tou nejméně logickou věcí na světě“. Podobně smýšlející tedy mohou tíhnout k tomu, že u softwarových společností a akcií nyní probíhá spíše iracionální korekce. Dnešní graf této diskusi dává zajímavou perspektivu. V posledních letech vůbec došlo k řadě různých výrazných pohybů na trzích a v ekonomice. Samy o sobě se zdály být extrémní, ale někdy docházelo spíš k tomu, že se věci vracely k určitému normálu. Tedy že extrémní pohyb jedním směrem spíše korigovat předchozí mimořádně silný pohyb směrem opačným.

Na ekonomické úrovni byly příkladem výše uvedeného třeba změny v peněžní nabídce na úrovni M2. U akcií je pak jasným příkladem právě to, co se děje na softwaru. Současná korekce totiž přichází po předchozím mimořádném skoku valuací směrem nahoru. Nyní, respektive v době tvorby grafu, se tak PE sektoru dostalo na úroveň kolem 20. Měřeno k valuacím celého trhu (váženého rovnými vahami) to stále představuje prémii asi 20 %. Jde podle mne sice trochu o míchání hrušek s jablky (rovné váhy trhu vs. zmíněný sektor), ale i tak: Valuace softwaru jsou stále o pětinu nad valuacemi celého trhu. Nedávno to ale byla 120 % prémie.

Současné PE softwarových firem je tak nyní na podobných úrovních, jako kolem roku 2014. Připomeňme si také, že tehdejší výnosy desetiletých vládních dluhopisů sahaly spíše pod 3 %. Nyní jsou nad 4 %, což je výrazně výš. Nedá se tedy ani říci, že softwarové společnosti jsou nyní investory hodnoceny podobně, jako v roce 2014. PE je totiž podobné, ale tehdejší výnosy dluhopisů (tedy bezrizikové sazby) byly tehdy výrazně níž. To znamená, že dnešní optimismus je výrazně výš, i když je PE stejné.