Ukazovat si, jak nevalně je na tom Evropa ekonomicky, má značně marginální přínos. I přesto to ale dnes provedu - z pohledu ne tak často viděného, tedy přes vývoj poptávky a prodejů automobilů. Ten totiž ukazuje některé zajímavé rysy.

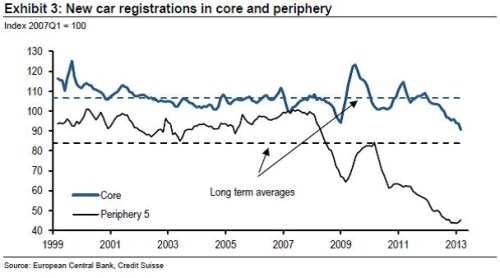

Graf shrnuje vývoj registrací nových vozidel v zemích jádra (modře) a v periferní pětce (indexováno k Q12007). Po přelomu tisíciletí přišlo s určitým ochlazením světové ekonomiky i ochlazení poptávky po automobilech. Poptávka v jádru se až do roku 2007 držela na poměrně stabilizovaných úrovních, na periferii se od roku 2003 zase zvedala a v roce 2007 dosahovala opětovných maxim. Po roce 2007 je poptávka v jádru dost volatilní, trendem se ale stále drží úrovně dlouhodobého průměru a to až do roku 2012. Ten přináší klíčový zlom směrem dolů. Po několikaletém období vzdoru tak poptávka jádra začíná kopírovat vývoj na periferii. Tam se prodeje mezitím dostaly na nějakých 45 - 50 % předkrizových prodejů. Během krize roku 2008 byl přitom zaznamenán „jen“ pokles o 30 – 40 %, nyní v jádru o cca 20 %.

Jádro tedy vydrželo vzdorovat asi dva roky, nedávno se zase spekulovalo o tom, zda se Německo může od zbytku eurozóny odtrhnout. Pokud by toho schopné bylo (jak se domnívala například Commerzbank), mohlo by to mít přímé pozitivní důsledky i pro naši ekonomiku a korunu. Po několika týdnech nových dat se ale ručička vah kloní spíše k druhému táboru, ve kterém sídlí například Natixis. Ten poukazuje na to, že Německá vazba na zbytek eurozóny je stále příliš silná a domácí poptávka příliš slabá. K německému „decouplingu“ tedy nedochází a poukazuje na to i první graf (což má samozřejmě také přímé důsledky pro nás).

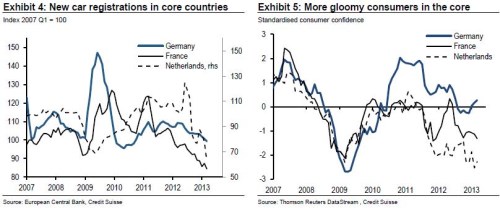

Naděje ale umírá poslední, což potvrzují následující dva grafy. První z nich rozděluje registrace aut jádra na Německo, Francii a Nizozemí. U všech je patrný propad, jistou naději ale co se týče Německa přece jen budí graf druhý. Je v něm spotřebitelská důvěra, která ve Francii a Nizozemí ukazuje podobný vývoj jako u registrací, ale v Německu ne. Tam totiž došlo k určitému obratu.

Hlavní hybnou silou křivek v grafech je komodita ekonomicky mnohem cennější než zlato – poptávka. K jejímu propadu významně přispěla unáhlená reakce na rozvíjející se krizi. Tato reakce měla formu panického utahování. V dokonalém světě by bylo nahrazeno utahováním mírným, někde možná dokonce mírnou stimulací, vše ovšem kombinované s důvěryhodnou změnou dlouhodobé fiskální politiky. Tedy přechodem na model, který jednak utáhne očekávané budoucí závazky a hlavně bude spořit během boomů tak, aby během recesí bylo z čeho brát. Monetární politika si prošla mnoha pochybeními, troufám si ale tvrdit, že v této oblasti je i přes poslední krizi znatelný pokrok. Každopádně ve srovnání s ní je oblast praktické fiskální politiky daleko vzadu.

Pohled téměř kamkoliv (třeba do Itálie, nebo k nám, nebo ...) ukazuje, že popsaný ideální svět a plán je nyní těžko dosažitelný. Jinak řečeno, prudké fiskální utahování se všemi jeho přímými i nepřímými důsledky (50 % propady ...) je vynuceno tím, že nejsme schopni vytvořit kredibilní dlouhodobou politiku. Co to v jádru důsledku znamená? Nevěříme sami sobě, že dodržíme to, co jsme si slíbili. V monetární politice jsme už někde na úrovni středověku, či dokonce ještě dále. Zároveň jsme ale fiskálními neandrtálci.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.