Ačkoliv jsou nyní investoři posedlí tím, zda Fed zmírní tempo kvantitativního uvolňování, v celkovém obrázku valuace aktiv jde jen o přechodný detail. V delším období jsou klíčové reálné faktory, tedy hlavně vývoj korporátních zisků a sazeb, kterými jsou převáděny na současnou hodnotu. Ta je dána bezrizikovým výnosem a rizikovou prémií. Fed určuje první a trhy tu druhou. V posledních letech Fed snížil bezrizikové sazby, trhy ale zároveň požadovaly vyšší rizikové prémie a celková požadovaná návratnost tak zůstala v podstatě nezměněna. Podobně může dojít k tomu, že růst výnosů bude doprovázen poklesem prémií. To ovšem neznamená, že akciové trhy dosahují férové valuace.

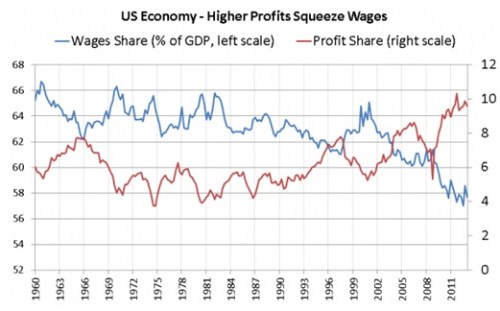

Podíl zisků na celkových příjmech v americké ekonomice dnes leží mimořádně vysoko, což je jeden z důvodů, proč si akcie po roce 2009 vedly tak dobře. Často slýcháme, že se nakonec tento vysoký podíl musí otočit směrem k průměru a trhy poté zkorigují svůj odhad vývoje dlouhodobé ziskovosti. Výsledkem bude propad cen akcií, který však nebude vyvolán změnou politiky Fedu, ale přehodnocením schopnosti společností generovat zisky. To, zda se podíl zisků na produktu vrátí k průměru, ale není ani zdaleka jasné. Vývoj podílu zisků a mezd na HDP shrnuje graf:

Propad podílu mezd na HDP, který nastal v posledních letech, byl vyvolán tím, že mzdy rostly mnohem pomaleji než produkt. Přínosy rostoucí produktivity tak směřovaly hlavně k akcionářům. Netvrdím, že jde o společensky prospěšný jev. Z hlediska investorů se však jedná o jev, který byl základem rostoucích cen akcií. V minulosti byl vysoký podíl zisků obvykle korigován cenovou konkurencí, která snížila marže a zvýšila reálné mzdy. Nyní ale nevidíme známky toho, že by mělo dojít k podobnému vývoji. Navíc to neplatí pouze o USA, ale o většině vyspělých ekonomik.

Změna v rozložení příjmů, která probíhá na globální úrovni, se svým významem vyrovná dlouhodobému poklesu inflace, technologické bublině či růstu významu zemí BRIC. Mobilita kapitálu se sice od 80. let zvyšuje, zvýšila se ale i jeho návratnost namísto toho, aby docházelo k růstu podílu mezd lidí z rozvíjejících se ekonomik. Ti prostě nemají dostatečně velkou tržní či politickou sílu na to, aby k tomuto růstu došlo. Pokud by přece jen došlo k tomu, že by se podíl mezd začal opět zvedat, pro akciové trhy by to bylo negativní. Pokles podílu mezd na produktu je ale tak široce rozšířeným jevem, že za ním musí stát významné a dlouhodobější ekonomické síly, včetně globalizace a technologické revoluce.

(Zdroj: Blog Gavyna Daviese)