Na seznamu mých nepřesných predikcí posledních let dominuje počáteční přílišná skepse ohledně pokrizového zotavení USA. Nenaplnily se sice optimistické predikce prudkého porecesního růstu, typického pro tradiční cyklus. Ale nedošlo ani k dlouhodobé krizi. Příčinou bylo někdy až neuvěřitelné štěstí. Příkladem jsou banky – načasování obratu trhů taženého z velké části QE a následná úspěšná rekapitalizace. Negativním důsledkem je u nich hlavně to, že stále zůstává nevyřešen (ba dokonce je zhoršen) problém TBTF. Dalším příkladem je fiskální vývoj – ne současné hádky, ale překvapivě rychlý pokles deficitů. A nabídkovou třešničkou na dortu je břidlicová revoluce (pokud tedy ignorujeme čpavkovou vodu z kohoutků a podobné „detaily“).

Spojené státy jsou tedy příkladem toho, že i na makroekonomické úrovni platí, že „odvážnému štěstí přeje“. Jejich přístup ke krizovému i pokrizovému managementu byl totiž velmi aktivní a výsledky se dostavily. Nyní jsem tak opatrný při tom, abych stejnou chybu neudělal v Evropě. Tedy abych na posouzení současné situace a nadějí na zlepšení neaplikoval přílišnou skepsi. K ní mají možná ekonomové přirozený sklon, protože vidí, vše co je „špatně“. Je ale Evropa dostatečně odvážná na to, aby jí podle onoho pořekadla štěstí také popřálo? Za odvážný krok bychom mohli považovat některé tahy ECB, která ale svou důrazností za Fedem stále viditelně zaostává (ať už k tomu má dobré důvody, či ne). Co dalšího? Parodie na zátěžové testy bank asi odvážným činem nebude. V podobném duchu se bohužel nese řada dalších kroků. Otázkou pak je, jak definovat mohutnou vlnu fiskálního utahování. Já bych ji za hrdinství nepovažoval, spíše za zbrklou a hlavně přehnanou reakci, která napáchala více škody než užitku. Co tedy?

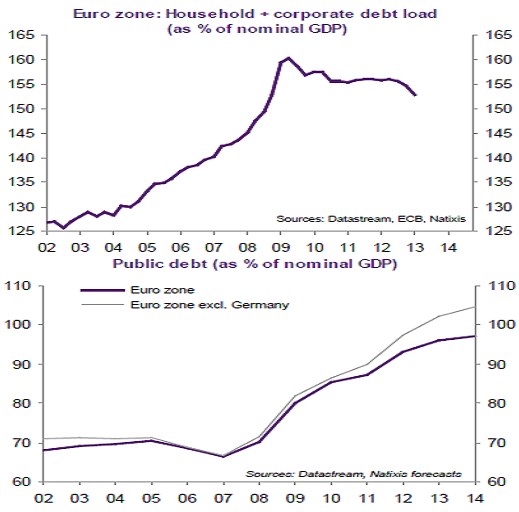

Evropské akciové trhy se donedávna chovaly jako kdyby většina problémů byla vyřešena (pro detaily viz například „Evropské akcie překoupeny, víra nestačí“). Občas ale stojí za to si připomenout základní obrázek, kterým jsou v Evropě dluhy. První graf ukazuje zadlužení soukromého sektoru, druhý veřejného (v eurozóně jako celku a v eurozóně bez Německa). V první řadě bychom si měli všimnout toho, jak před krizí prudce roste zadlužení sektoru soukromého, ovšem zadlužení veřejného sektoru stagnuje, či klesá! Nejsem zastáncem přebujelých států blahobytu, ale nesmíme zavírat oči před tím, že evropský veřejný sektor jako celek před krizí zhoršující se problém s dluhem neměl. Na rozdíl od sektoru soukromého.

Po krizi je vývoj takový, že dluh soukromého sektoru stagnuje a pak i klesá, u veřejného sektoru ale dochází k silnému růstu. Z části je to automatická reakce na ekonomický útlum, část dluhů soukromého sektoru také přímo, či nepřímo přechází na sektor veřejný. A nyní se vracím k oněm odvážným činům a z nich plynoucího štěstí.

Je dost možné, že se podaří se nakonec prokousat k bodu zlomu i u veřejného dluhu (a ti, kteří ztráty nenesou, budou volat, že ztráty jsou povoleny). Nejeden ekonom (mezi nejznámější patří asi Charles Wyplosz) ale modeluje situaci tak, že k takovému bodu se při současné politice dostaneme jen těžko. Prokousávat se pak budeme jen k dalšímu prokousávání. Jaký by byl v takové situaci odvážný čin? Určitě ne ještě větší utahování. Byla by jím restrukturalizace dluhů. Tedy uznání toho, že vinou dlužníka i věřitele byl tok hotovosti od druhého k prvnímu mylně považován za něco, co lze v budoucnu obrátit (a navýšit o úroky).

Ani naše ekonomika není zrovna v nejlepší kondici a v rámci tohoto zamyšlení se tak přirozeně nabízí otázka, co by bylo oním štěstí provokujícím odvážným činem u nás. Asi hned se nabízí v předminulém článku probírané korunové intervence přecházející od slov k činům. U nich bych ale pochyboval, že je to ono. Určitě to pak nebudou různé státní investice pro investice, či výdaje pro výdaje. Primárním (a většinou naprosto ignorovaným) předpokladem úspěchu fungování fiskální stimulace je totiž nekorupční, nekmotrovské, transparentní prostředí. A tím vlastně máme i odpověď na to, co by u nás bylo tím pravým odvážným činem. Ale aby nedošlo k omylu – nemám na mysli záchranu „shůry“ od politiků starých, či nových.