SpaceX plánuje vytvořit orbitální cloud o milionu satelitů a připravuje se na možné bilionové IPO. Mezitím ale jeho dominance na poli satelitní komunikace vstupuje do období zátěžové zkoušky, píše na stránkách Reuters Jennifer Johnsonová. Konkurence v čele s Amazonem a čínskými státními projekty rychle sílí, politická rizika narůstají a sloučení s prodělečnou xAI zvyšuje tlak na rychlou monetizaci Starlinku. Současné ohromující valuace navíc implikují budoucí zisky, které bude extrémně náročné naplnit.

SpaceX plánuje vypustit na oběžnou dráhu milion satelitů, které budou sloužit jako distribuované cloudové servery ve vesmíru. Tato orbitální datová centra údajně budou využívat energii slunce ke zpracování úloh umělé inteligence. Musk navíc tvrdí, že k tomu bude potřebovat továrnu na satelity na Měsíci, a nepochybně také spoustu hotovosti – a to v době, kdy přichází na řadu potenciální primární veřejná nabídka akcií SpaceX.

SpaceX je dnes ve své podstatě ziskovou společností v oblasti satelitní komunikace a raket s velkým náskokem před potenciálními konkurenty. Agentura Reuters s odvoláním na dva zdroje obeznámené s touto problematikou uvedla, že tato skupina loni vygenerovala zisk EBITDA ve výši přibližně 8 miliard dolarů z tržeb ve výši 15 až 16 miliard dolarů. Z toho se Starlink, divize pro satelitní širokopásmové připojení, podílel na celkových tržbách 50 % až 80 %, přičemž implikovaná skupinová marže zhruba 50 % je působivá. Satelitní připojení je však doplňkem konvenčních sítí a poptávka po těchto službách pochází od lidí a z míst, kam se telekomunikační společnosti jinak obtížně dostanou.

Konkurence Starlinku ale sílí. .com nedávno získal zelenou od americké Federální komunikační komise k vytvoření vlastní sítě přibližně 4 500 satelitů a celá flotila by měla být v provozu do roku 2029. Čína mezitím vyvíjí dvě vlastní sítě na nízké oběžné dráze Země - jednu pro vládní a bezpečnostní účely a druhou zaměřenou na mezinárodní zákazníky.

SpaceX tak vstoupí na burzu v době, kdy sice bude mít faktický monopol v oblasti satelitní komunikace, ale její bohatí konkurenti mají schopnosti a zdroje, aby Muskovu výhodu vyčerpali. Čínské vesmírné úsilí podporují různé státní subjekty, což by mělo zvýšit jeho šance na úspěch. A navrhuje své uživatelské terminály s cílem nízkých výrobních nákladů. Pokud tyto úspory přenese na zákazníky, a tím podstřelí ceny Starlinku, mohl by získat jeho místo na trhu.

Muskovy nedávné politické pletenice způsobily, že si některé vlády a armády už nejsou jisté, jestli se na Starlink mohou dlouhodobě spolehnout. Reuters v únoru 2025 napsala, že Američané při vyjednávání s Ukrajinou použili jako vyjednávací nástroj přístup ke Starlinku. Musk to sice popřel, ale celá situace znepokojila evropské spojence Ukrajiny. Ti teď hledají vlastní, nezávislou alternativu k této satelitní síti.

Za tímto účelem Francie loni v létě investovala 1,6 miliardy dolarů do společnosti Eutelsat Communications, provozovatele OneWeb, a stala se tak největším akcionářem ve skupině, která má na nízké oběžné dráze Země přibližně 600 satelitů. Německo a Itálie také projevily zájem o vybudování vlastních sítí pro bezpečnou vládní a vojenskou komunikaci. Pokud by nadále vnímaly Muska a USA jako spolehlivé partnery, nemusely by přitom o takových opatřeních ani uvažovat.

Dominanci Starlinku by mohly ohrozit také vnitřní problémy. Nedávná fúze Muskovy společnosti xAI se SpaceX s sebou nese nová regulační a finanční rizika. Podle Bloombergu vykázala xAI za tři měsíce do konce září 2025 čistou ztrátu ve výši 1,5 miliardy dolarů, zatímco za prvních devět měsíců roku spotřebovala přibližně 8 miliard dolarů v hotovosti. Růst tržeb a zisku ve společnosti Starlink je tak pro sloučenou skupinu ještě důležitější. A mezitím několik jurisdikcí vyšetřuje chatbota Grok, který na sociální síti X produkoval a šířil sexuálně explicitní obrázky.

Všechen povyk kolem společnosti a omezené finanční informace ztěžují její ocenění. Pro ilustraci předpokládejme, že 70 % nedávné hodnoty SpaceX z fúze ve výši 1 bilionu dolarů můžeme připsat společnosti Starlink, což zhruba odpovídá jejímu příspěvku k tržbám. To by znamenalo, že ocenění satelitní divize je přibližně 700 miliard dolarů.

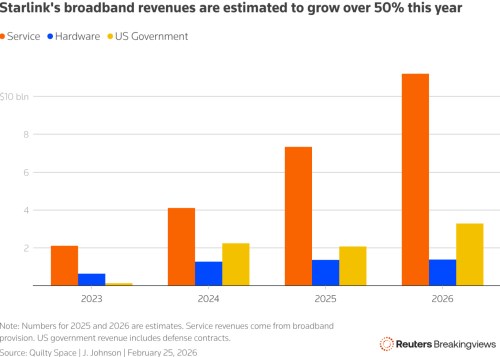

Analytici společnosti Quilty Space odhadují, že Starlink by letos mohl dosáhnout tržeb zhruba 16 miliard dolarů a EBITDA 11 miliard dolarů. Při hodnotě podniku 700 miliard dolarů by to znamenalo násobek tržeb z předběžných prodejů 44x a násobek EBITDA 64x. To je na podobné úrovni jako ocenění turbulentně rostoucí společnosti Palantir Technologies ve výši 42x tržeb z roku 2026 a 72x EBITDA z roku 2026. Nachází se tak v úplně jiné stratosféře oproti jednociferným násobkům společností Eutelsat a telekomunikačních skupin, jako jsou T-Mobile a Communications.

Je sice pravda, že starší komunikační skupiny ve srovnání se Starlinkem téměř nerostou, což ospravedlňuje část valuace. Ale i tak je těžké promítnout tyto násobky na výsledky firmy. Po započítání výhledu se Palantir obchoduje za necelý 18x EBITDA z roku 2030. Aplikace stejného násobku na Starlink by znamenala, že satelitní jednotka SpaceX musí v daném roce vyprodukovat 39 miliard dolarů na zisku EBITDA, aby ospravedlnila současnou předpokládanou hodnotu této divize ve výši 700 miliard dolarů.

Dlouholetý býk na SpaceX si myslí, že tržby Starlinku by mohly do roku 2030 dosáhnout téměř 50 miliard dolarů, což by při použití 50% marže znamenalo 25 miliard dolarů EBITDA. To je sice působivé, ale zdaleka ne tolik, kolik je započteno v současném ocenění. I kdyby tak Musk uskutečnil bilionové IPO, nebude to zárukou hladkého průběhu.