Končící týden nepřinesl příliš mnoho zajímavých makroekonomických událostí. I proto je pro investory do zlata pozitivním zjištěním, že si přeze všechno komodita proklestila cestu k růstu. Aktuálně obchoduje na 1336 USD/unce a od pondělí tak připisuje solidního 1,13 %.

Logicky se pak nabízí otázka, zda se jedná o týdenní

odchýlení a zlato se navrátí k pohybu do strany posledního měsíce, nebo zda

započal nový růstový trend. Indikátor MACD úvahu o tvořícím se býčím trendu

příliš nepodporuje a nemůžeme se ani opřít o výraznou sílu na straně kupců, kterou by

zachytil oscilátor RSI. V průběhu dnešního dne navíc zlato ustupuje do

strany a částečně se tak odchyluje od hypotetické trendové křivky. Předvídání

budoucího vývoje se tak stává komplikovanějším než obvykle.

Možná tak raději upustíme od věštění budoucnosti a přesuneme se k celkovému hodnocení letošního vývoje ceny zlata. Zhodnocení takřka 11 % není vůbec špatné a investorům dozajista vykouzlí úsměv na tváři. Investoři do cenných kovů však nehledají vždy nutně vysoké zhodnocení, ale často nižší riziko, které by právě "bezpečný přístav" měl nabídnout. Proto pak mohou být ochotní přijmout menší výnosnost výměnou za nižší volatilitu. Právě zlato je pak z cenných kovů možná tou vůbec nejlepší volbou…

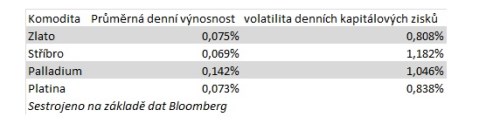

Když se totiž podíváme na průměrnou výnosnost, je patrné, že má z cenných kovů nejvyšší denní zhodnocení v uplynulém roce palladium. To každým dnem v průměru zhodnotí o 0,14 %. Pokud však investor holduje nižšímu riziku, je nejbezpečnějším přístavem právě zlato. Jeho denní volatilita dosahuje nejnižších hodnot, což v podstatě znamená, že se zlato s nejmenší pravděpodobností odchýlí v ceně (alespoň pokud extrapolujeme historii do budoucnosti). Stále je třeba mít na paměti, že volba mezi rizikem a výnosností je

klíčovou otázkou investičního přístupu a odráží postoj jednotlivých

investorů. I proto je určení v letošním roce nejlepšího kovu

komplikované. Jedni zvolí výnosnější palladium, jiní bezpečnější zlato.

Na druhou stranu určit kov ze všech letos nejhorší, je skutečně snadné.

Stříbro totiž vykazuje jak nejnižší průměrnou denní výnosnost, tak také

nejvyšší volatilitu, což je pořádně nešikovná kombinace.

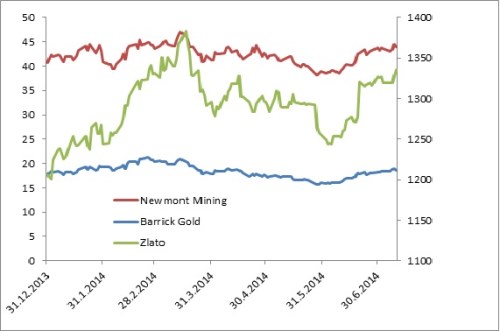

Dejme tomu, že investor přece jen zvolí nižší míru rizika. Do svého portfolia z cenných kovů zařadí zlato a spokojeně si mne ruce. Avšak co když v důsledku nestálého makroekonomického vývoje začne cena zlata kolísat? Někteří tradeři proto doporučují namísto přímého nákupu komodity, kupovat společnost, která se na její těžbu specializuje. V případě zlata by to například mohli být těžaři Gold a . Úvaha je v zásadě prostá. Od ceny zlata se odvíjí výnosy společnosti a hodnota akcie tak pohyb cenného kovu poměrně dobře reflektuje. Společnost navíc nabízí dividendu a disponuje hmatatelnou hodnotou v podobě strojů, vybavení či softwarových systémů. Případný pokles ceny zlata by tak na ní přece neměl dopadnou ve stejné míře..

Jenže jak naznačuje následující graf, vývoj ceny akcie může být s vývojem ceny zlata takřka dokonale korelován (nenechte se zmást odlišnou podobou grafů, při dosazení čísel se jedná o takřka totožné pohyby).

V takovou chvíli se pak výhody plynoucí z nákupu akcie mažou. A to ještě nezapomínejme na sentiment na akciových trzích, který dokáže ovlivnit cenu akcie navzdory reálnému fundamentu. Suma sumárum, při pohledu na průměrnou denní výnosnost a volatilitu akcií dvou zvolených těžařů dojdeme k závěru, že jejich denní zhodnocení je v průměru nižší a riziko vyšší, než je tomu v případě zlata. Strategie ochrany vůči případnému poklesu ceny zlata za pomoci koupi akcií těžařů tak zdaleka ne vždy musí fungovat. Proto je chtě-něchtě nejlepší ochranou investorů dostatečná diverzifikace...