„Brick“ je anglicky cihla a z fonetického hlediska tak koncept zemí BRIC často vyvolával představu něčeho těžkého, k zemi padajícího. Po řadu let byla tato asociace velkým omylem. Ta doba ale skončila a pocit těžké cihly, která padá, či alespoň má problémy s tím, se zvednout, už není tak nemístný.

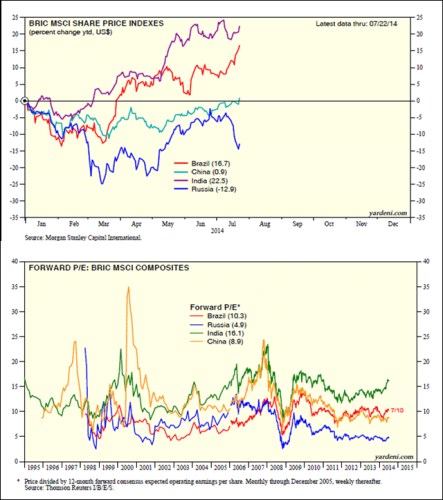

V prvním grafu je letošní vývoj akciových indexů v jednotlivých zemích BRIC, tedy Brazílii, Indii, Číně a Rusku. Hlavním závěrem je zde to, že koncept BRIC už ztratil smysl (měl-li ho někdy nad úroveň vyšší než „sales&marketing“). Raketou letošního roku je Indie, kterou pohání vpřed zejména s výsledky voleb spojený optimismus. Zle si v posledních měsících nevede ani Brazílie. Čína se dokázala vyšplhat na černou nulu, zatímco Rusko je v těžkých ztrátách. Rozpětí návratnosti k 22.7. je tedy od 22,5 % u Indie k mínus 12,9 % v Rusku (v USD!). Ekonomicky nebyly BRIC jednolitou skupinou nikdy, měly ale několik společných jmenovatelů (hlavně vysoký očekávaný růst ekonomiky) a tak jsme si na úrovni akciových trhů zjednodušovali život. Toto zjednodušení už je nemístné, takže ač se bude o BRIC dále hovořit, berme to s rezervou.

Obvykle zde varuji před tím, abychom při hodnocení vývoje na akciových trzích sledovali pouze pohyb cen. Je totiž velký rozdíl, zda ceny rostou kvůli tomu, že rostou zisky firem, nebo kvůli tomu, že se mění valuace (poměr cen a zisků firem). Jinak řečeno, je rozdíl, zda nám rostou vrabci v hrsti, či zda se nám zdají být větší holubi na střeše (i když ani u nich nemusí jít o nic nepatřičného). Jak se tedy vyvíjí valuace zemí BRIC?

Pohled na druhý graf ukazuje, že zdaleka nejvyšší je nyní valuace - PE v Indii. Letošní rally zde byla také tažena růstem valuací, které se dostávají blíže předkrizových i pokrizových maxim (které ale byly dost rozkolísané). Mohli bychom špekulovat nad tím, zda dává smysl, aby se indické akcie obchodovaly za násobky podobné těm americkým (u indexu S&P). Na takovou úvahu bychom ale museli porovnávat celkovou požadovanou návratnost (bezrizikové výnosy, rizikové prémie), očekávaný růst a v neposlední řadě výplatní poměr (poměr zisků a dividend na daném trhu). Jde o netriviální cvičení a zde se ho vzdejme. Mnohem větší smysl má pohled na daný trh a jeho valuaci v čase.

Relativně k předkrizovým maximům je na tom z hlediska valuací podobně jako Indie i Brazílie. Možná nebude náhoda, že jediné dvě demokracie mezi BRIC dovedly zabránit tomu, aby se po krizi jejich valuace postupně propadly až takový jsem optimista). U Číny i Ruska totiž vidíme, že si o předkrizových úrovních mohou nechat jen zdát. Vědomi si problematičnosti onoho geografického porovnávání přitom můžeme říci, že před krizí tu byla Čína a Indie s vysokými valuacemi na straně jedné, na druhé straně se o prvenství v neasijské skupině přetahovaly Rusko a Brazílie. Rusko se nyní ale obchoduje za PE kolem 5, což je symbolické jako známka toho, jak si celkově vede. Všimněme si také, že Rusko i Čína nejsou svými valuacemi zase daleko od pesimistického krizového dna.

V jednom z minulých článků jsem tvrdil, že trhy jsou možná velmi optimistické, ale nepropadli euforickému šílenství dopovanému likviditou od centrálních bank tak, jak je to nejednou vykreslováno. Důkazem je vývoj cen komodit – když není alespoň trochu realistický povzbudivý scénář dalšího vývoje, investoři se i v současné situaci drží zpátky. Seznam těchto všeobecnou bublinu popírajících aktiv si můžeme dnes rozšířit na Rusko i Čínu. S tím, že s komoditami úzce souvisí – Rusko na nabídkové a Čína na poptávkové straně.

Čína se snaží dokázat, že lze podle potřeby měnit ekonomický systém bez toho, aby byl změněn systém společensko-politický. Vše se do značné míry protíná v jejím stínovém bankovním systému. V „Představuje stínový bankovní systém v Číně stejné globální riziko jako USA v roce 2008?“ jsme se mohli dočíst, že podle šéfa čínské regulace tento systém nepředstavuje velkou hrozbu a vše je v podstatě pod kontrolou. Argumentem má být například to, že klienty stínových bank jsou bývalí klienti bank běžných, takže jsou důvěryhodní. Nechci být hnidopich, ale proč se tedy ti klienti vlastně přesouvají od běžných bank ke stínovým? Není to namísto uklidnění vlastně nechtěné poukázání na vážný problém?

O Brazílii nedávno Pimco psalo, že pesimismus vůči této zemi už je přehnaný a že na trh je třeba vstoupit předtím, než tak začne činit většina. Grafy ale neukazují, že by trh akciový podléhal nějakému velkému pesimismu, spíš bych řekl, že nepropadl velkému optimismu, jako se to stalo u Indie. Ale celkovou logiku Pimca to nemění a nebyl bych překvapen tím, kdyby si v delším období z naší cihlové čtyřky vedla nejlépe právě Brazílie. Čistě podle valuací by to mělo být Rusko, ale to se světu snaží tvrdohlavě dokázat, že „středověk neskončil, středověk trvá“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.