Sokrates prý řekl, že na začátku porozumění/moudrosti jsou definice. Tedy jasně dané to, o čem se vlastně hovoří. Vybavilo se mi to ve vztahu k jedné úvaze o tom, že nyní klesá důvěra ve fiat peníze a tudíž roste poptávka po zlatu. A jeho cena.

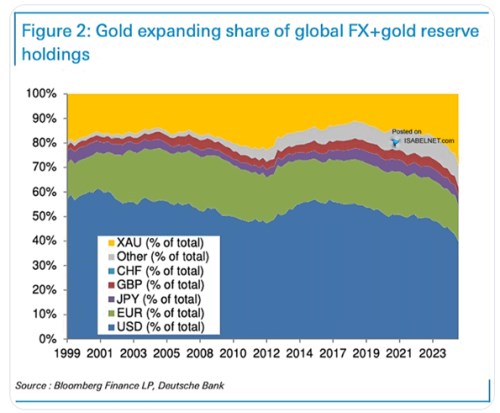

Ona teze zazněla konkrétně ve spojitosti s následujícím grafem, ale v různých formách na ní můžeme narazit poslední dobou poměrně často. Obrázek přitom ukazuje, jak se za poslední čtvrt století měnilo složení rezerv centrálních bank. S tím, že v posledních letech si znovu získává dlouho nedržené pozice, ztrácí naopak dolar.

Zdroj: X

Samozřejmě se lze spokojit s nějakým obecným prohlášením o ztrátě důvěry v „peníze“ a z toho pramenící snaze nějak se zajistit nákupem zlata (přímým, čí nepřímým). Tato ztráta důvěry ale může mít více forem, či pramenů. A jak jsem psal v úvodu, mohlo by být přínosné si ujasnit, o jaké jde. Mimo jiné proto, že pokud by byly pochybné, vratká by byla i zlatá rally a naopak. Já bych se tu v této souvislosti rád věnoval dvěma oblastem, které jsou vyloženě na ráně – americké inflaci a fiskálně dluhové situaci.

K inflaci – Fed již docela dlouhou řadu let nedosahuje inflačního cíle a na obzoru se rýsuje možnost poměrně značného posunu v jeho filozofii. Posunu daného ničím jiným než politickým tlakem a kroky při jmenování členů vedení Fedu. Tomuto tématu se tu věnuji poměrně často s tím, že inflační cíl ve výši 2 % dost „měkne“ v tom smyslu, že je neustále oddalováno jeho dosažení, prodlužuje se „přechodnost“ inflace.

Proti vyloženě tvrdému cíli – jeho dosahování ve velmi krátké době za velmi vysoké ekonomické náklady, samozřejmě existují pádné argumenty. Z hlediska ekonomických nákladů si můžeme alespoň teoreticky představit, že existuje určitá optimální rychlost dosahování inflačního cíle. Taková, kdy je pokles inflace dost pomalý na to, že nevyvolává příliš velký růst nezaměstnanosti a nebrzdí ekonomiku. Ale zároveň je dost rychlý na to, že se neobjevují náklady spojené s vyšší inflací.

V souvislosti s touto druhou oblastí je často poukazováno na to, že inflační očekávání jsou stále ukotvená, což by naznačovalo, že se tu problém na straně přílišné pomalosti a měknutí cíle neobjevuje. Tím bychom to mohli uzavřít s tím, že ze strany inflace v USA by nějaký impuls k nákupům zlata přicházet nemusel. Přece jen bych si ale nebyl tak jistý. Spotřebitelská inflační očekávání letos mají určitou tendenci skákat nahoru a možná nejde o skutečně dobrý ukazatel toho, co si ekonomické subjekty myslí o dalším vývoji na tomto poli. Konec konců samotná skutečná/statistická inflace se ne zřídkakdy hodně liší od toho, jak růst cen vnímají lidé (tím neříkám, že jej vnímají bez zkreslení).

A dění na zlatě může v souvislosti s inflací a „kvalitou“ peněz odrážet i dlouhodobější výhled daný zmíněným politickým tlakem na Fed dosahujícím dlouho nevídaných rozměrů. Přitom se v americké politice nezdá být nějaký jasný tah na fiskálně - monetární obezřetnost. Čímž se dostáváme k druhé a provázané oblastí, která může hrát v současném „zlatému“ dění velkou roli – jde o americké vládní rozpočty a dluhy.

I zde je podle mne ale dobré být trochu konkrétnější (trochu více definovat) a také to udělám příště. Dnes bych ještě chtěl poukázat na to, že je rozdíl mezi ztrátou důvěry v peníze tak, jak je dnes ve světě používáme na straně jedné a ztrátou důvěry v americký dolar na straně druhé A ještě navíc v dolar jako takový a to, jakou má nyní pozici ve světové ekonomice. Vše se přitom mění, nejde o to tíhnout za každou cenu ke starému, ale „jen“ k tomu, že přichází posun k něčemu lepšímu. či alespoň ne horšímu. A pokud možno posun postupný, ne šokově krizový. Nic z toho, co píšu přitom není o tom druhém, ale o tom prvním.