Po krizi roku 2008 přišlo výrazné přehodnocení ekonomického potenciálu vyspělých ekonomik. Produkt zkolaboval a my jsme výrazně snížili naše odhady toho, jakým tempem může v budoucnu růst. Dnešní odhady potenciálního produktu tak leží mnohem níže než před krizí, interpretovat je lze ale více způsoby. A některé z nich jsou dost depresivní. Jeden pohled říká, že demografický vývoj a technologický pokrok už nebudou růst podporovat tolik jako v minulosti. Krize mohla nasměrovat naši pozornost k tomu, že populace stárne a růst produktivity klesá, což se podepíše na celé ekonomice. Jde o špatné zprávy, ale pokud je toto základem poklesu potenciálu, musíme se s tím prostě smířit. Nebo najít způsob, jak zmíněné dva trendy obrátit. Tedy například dosáhnout vyšší míry inovací.

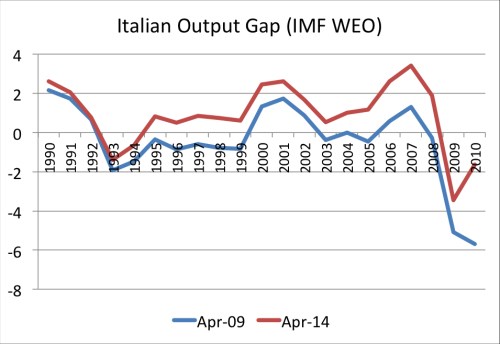

Většina revizí potenciálu vyspělých ekonomik ovšem nespočívá v nových odhadech růstu, ale v přehodnocení úrovně HDP. Příkladem je Itálie a odhady vývoje jejího potenciálu od MMF. V následujícím grafu vidíme vývoj produkční mezery, která představuje rozdíl mezi produktem skutečným a produktem potenciálním. Tyto odhady pocházejí z dubna 2009 a dubna 2014. Je jasné, že po krizi jsme změnili i náš názor na to, jaký byl potenciál v minulosti!

Modrá křivka ukazuje následující: Ještě v roce 2009 jsme se domnívali, že italská ekonomika dlouhodobě roste tempem, které se blíží potenciálu (rozdíl mezi skutečným a potenciálním produktem se pohyboval kolem nuly). A nezapomínejme na to, že růst byl u této ekonomiky už tehdy dost pomalý. Dnes však máme za to, že Itálie před krizí vyráběla „příliš mnoho“. Každý rok totiž její ekonomika nějakým způsobem zaměstnávala příliš mnoho lidí, nebo tito lidé byli příliš produktivní.

Proč taková změna v názorech? Dnes věříme, že část propadu HDP, ke kterému došlo během krize, je dlouhodobá. Ovšem aby byl tento názor konzistentní s minulostí, musíme snížit i potenciální produkt předchozích let. A je třeba zdůraznit, že neexistuje žádná jasná teorie či přímé důkazy, které by ukazovaly, jak velký byl potenciál ekonomiky ve skutečnosti. My se pouze snažíme o ospravedlnění našich současných názorů tím, že měníme minulost. Současný produkt nechce růst, takže to musí znamenat, že jeho útlum je strukturální a permanentní.

Je tu také další vysvětlení, které je skutečně depresivní. Nebavíme se o nějaké specifické italské krizi, ale o krizi globální. Tedy o tom, že finanční krize vyústila v pomalý růst, který se nyní projevuje i poklesem potenciálu. Nejde totiž úplně oddělit cyklické podmínky a dlouhodobý vývoj ekonomiky. Situace na trhu práce má totiž dopad na dlouhodobou nezaměstnanost a míru participace. Během cyklického útlumu také klesá míra investic a technologického pokroku. Obojí se rovněž podepisuje na potenciálu. Čím déle se tedy ekonomika nachází v recesi, tím větší negativní dopad na potenciál to má. O toto téma jsem se velmi zajímal v devadesátých letech a mé analýzy tento efekt potvrzují.

Z hlediska politiky vedou uvedené možnosti k naprosto rozdílným závěrům. Jestliže jsme 20 let žili ve světě fiktivního vysokého potenciálu a nyní jsme tuto fikci prohlédli, musíme si prostě zvyknout. Takový názor má třeba Bundesbanka, která v jedné své studii píše: „Předchozí růst je pravděpodobně nedosažitelný, platí to zejména o některých evropských zemích. Vysvětlovat jejich problémy pouhým nedostatkem poptávky není moc přesvědčivé.“ Pokud ale platí druhé vysvětlení, ukazuje se, že náklady spojené s krizemi jsou mnohem vyšší, než jsme se dříve domnívali. Nebavíme se totiž pouze o přechodných ztrátách na produktu, ale o dlouhodobých jizvách, které na něm krize zanechá. Namístě by pak byly kroky, které vrátí produkt na potenciál a také obnoví jeho dlouhodobý vyšší růst.

Zdroj: Blog Antonia Fatáse, profesora ekonomie z INSEAD