Náklady na půjčky Francie v úterý ráno poprvé v historii eurozóny překročily náklady na půjčky Itálie. Děje se tak v době, kdy francouzský prezident Emmanuel Macron čelí politické krizi, která zachvátila zemi: vláda Françoise Bayroua padla a investoři mají obavy z fiskální politiky.

Výnosy francouzských 10letých dluhopisů vzrostly v úterý ráno o sedm bazických bodů na 3,489 procenta, protože investoři se začali obávat plánovaných protestů v nadcházejících dnech. Výnosy italských desetiletých dluhopisů byly níže, konkrétně na 3,486 procenta. Stalo se tak poprvé od roku 1998, kdy výnosy francouzských desetiletých dluhopisů byly vyšší než ty italské.

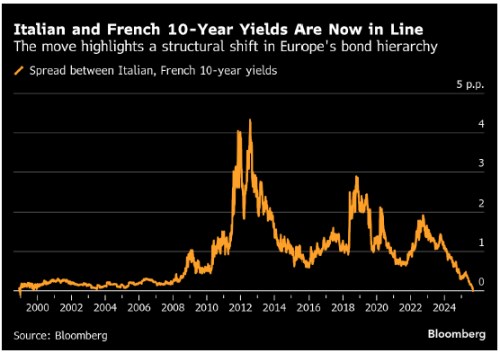

Pro veterány trhu je to pozoruhodný vývoj vzhledem k tomu, že Itálie s nižším úvěrovým ratingem byla po dlouhá léta v Evropě vzorem fiskální rozhazovačnosti. Nyní je to však Francie, která investory velikostí svého deficitu znepokojuje.

„Očekávání rychlého vyřešení politických a fiskálních problémů Francie pravděpodobně zůstanou omezená,“ řekl Sam Hill, vedoucí oddělení tržních analýz ve společnosti . Dodal, že francouzské dluhopisy zůstanou citlivé na širší obavy trhu ohledně rozpočtových deficitů a hromadění dluhů.

Nástupce Bayroua bude muset najít způsob, jak schválit rozpočet v roztříštěném parlamentu. Tento nelehký úkol už se stal konečnou pro dva poslední premiéry. Francouzské dluhopisy si vedou nejhůře v regionu od loňského roku, kdy Macron v zemi vyhlásil překvapivé volby. Tato nestabilita vyhnala výnosy francouzských desetiletých dluhopisů i nad dluhopisy Řecka a Portugalska.

Italské dluhopisy tradičně nabízely oproti svým konkurentům lepší růst, protože investoři požadovali vyšší kompenzace za bouřlivé politické pozadí a větší úvěrové plány. Během vrcholu dluhové krize v eurozóně v roce 2012 činila italská výnosová prémie oproti Francii více než čtyři procentní body. Ještě v roce 2022 bylo rozpětí přibližně dva procentní body. V posledních letech však italské dluhopisy dosahovaly lepších výsledků, protože premiérka Giorgia Meloniová zajistila v Římě politickou stabilitu spolu s určitým úsilím o konsolidaci národního dluhu.

Je ovšem potřeba poukázat na určitý nesoulad splatností dluhopisů, který srovnání výnosů obou zemí trochu zkresluje. Nový francouzský referenční výnos je založen na dluhopisu se splatností v listopadu 2035, tedy několik měsíců po italském ekvivalentu. To znamená, že francouzský výnos reflektuje dodatečné riziko durace.

„Pro investory je skutečným problémem to, že se voliči ani nesjednocují kolem jasné většiny, ani se nezdají být nijak zvlášť znepokojeni zhoršováním fiskální situace,“ uvedl Elliot Hentov, vedoucí výzkumu makropolitiky ve společnosti Investment Management.

Zdroj: Bloomberg