Já vím, že někdo si to už nepamatuje, ale před dávnými a dávnými časy v jedné vzdálené galaxii – no, bylo to vlastně v roce 2011 tady na zemi – ceny komodit včetně ropy namísto propadu rostly. To se projevilo i na inflaci, která se poměrně prudce zvyšovala. Někteří z nás tvrdili, že mnohem lepším vodítkem pro monetární politiku je inflace jádrová a souhlasil s tím i Fed. Inflačníci si ale rvali vlasy a ECB přikročila k tragickému zvýšení sazeb.

Nyní ceny ropy klesají. Ti samí lidé, kteří tvrdili, že růst těchto cen je důvodem pro zvyšování sazeb, by tedy nyní měli podporovat uvolnění monetární politiky. Nebo snad ne? Ve skutečnosti dnes říkají, že celková inflace není důležitá (tvrdí, že je tažená pouze ropou, ale tak tomu není). A přidávají, že klesající ceny ropy představují stimulaci. Takže když jdou ceny ropy nahoru, je to důvod pro utažení politiky. A když klesají, je to důvod, proč ji neuvolnit. A někdo se mi diví, že hovořím o sadomonetarismu.

Jsem také toho názoru, že nízké sazby znamenají jasný důkaz toho, že se mýlili všichni, kteří varovali před fiskální krizí. Odpověď kritiků je obvykle taková, že sazby leží uměle nízko jen proto, že je tam drží Fed. S takovým tvrzením ale souvisí jeden problém: Pokud jsou sazby uměle nízko, jak to, že Fed nevyvolal vysokou inflaci? A když Fed v roce 2011 přechodně ukončil QE, nedošlo k žádnému růstu sazeb, jak předpovídal třeba Bill Gross. Tvrzení o tom, jak jsou sazby uměle nízko, ale vesele pokračují dál. Fed mezitím ukončil QE a dlouhodobé sazby se stabilizovaly na 2,18 %, což je hluboko pod historickým standardem. Možná, že sazby skutečně nebudou uměle nízko.

Na rekordní minima se propadají dlouhodobé sazby v Evropě. Platí to zejména v Německu, ale nejde o žádnou známku toho, jak silná německá ekonomika je. Jde naopak o známku slabosti. V podstatě pouze dochází k tomu, že trhy čekají dlouhé roky útlumu v celé eurozóně (inflace pro následujících pět let implikovaná současnými výnosy dluhopisů se nyní pohybuje asi na 0,7 %). Mě ale zaujala hlavně situace ve Francii.

Výnosy francouzských vládních dluhopisů se pohybují pod 1 %. Není tomu přitom tak dlouho, kdy nás řada lidí ujišťovala, že tato země se nachází na pokraji fiskální krize a že se stane další Itálií či Španělskem. Namísto toho se však ukazuje, že ani tyto dvě země se nepropadly do krize, protože dřívější nárůst sazeb zde byl odrazem sebenaplňující se paniky. To trvalo jen do chvíle, kdy ECB začala dělat svou práci. A Francie nyní platí jen o málo více než Německo. Je pravdou, že její ekonomika je v útlumu, to je ale do značné míry způsobeno fiskálním utažením, které mělo zabránit fiskální krizi. Celkově tedy vidíme, že Řecko, které mělo být jen předzvěstí toho, co se bude dít po celé Evropě, představuje velmi specifický případ. Evropa nemá plošný fiskální problém a nikdy ho neměla.

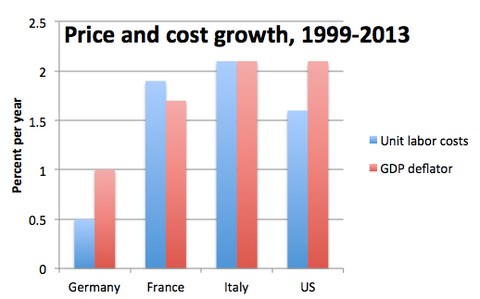

Evropa trpěla nerovnováhami spojenými s přílivem kapitálu na periferii. Tyto nerovnováhy jsou dnes do značné míry eliminovány, stalo se tak na základě velmi bolestivé a nákladné dezinflace. Pokud se podíváme na celé období od roku 1999, ve většině Evropy rostly náklady a ceny zhruba na úrovni inflačního cíle ECB ve výši 2 %. Je tu ale jedna velká výjimka (červeně je vyznačen růst jednotkových nákladů práce a červeně vývoj deflátoru HDP):

V tuto chvíli je evropský problém nerovnováh problémem německým. Německo totiž soustavně odmítá dosáhnout růstu mezd a cen, který by byl v souladu s tím, co eurozóna potřebuje. Tato země tak exportuje deflaci do zbytku Evropy. Naopak země jako Francie, Španělsko a dokonce i Itálie hrají podle pravidel.

Zdroj: NYTimes, blog Paula Krugmana