Banki Chadha z radí k opatrnosti při požadavcích na snižování sazeb, ty by mohly napáchat více škody než užitku. Yahoo Finance si všímá Trumpových plánů na svůj vlastní mobilní telefon a tarifní program. A CNBC popisuje „doposud nemyslitelné“ změny v německé ekonomické politice.

Pozor na přání klesajících sazeb: Banki Chadha z na CNBC tvrdil, že není vůbec nutné pospíchat se snižováním sazeb, protože americké hospodářství nadále vykazuje značnou sílu. Na začátku rozhovoru připomněl vývoj kolem roku 1973, tedy dobu ropného šoku a sílící inflace. Fed tehdy zvýšil sazby, ale výnosy dlouhodobějších dluhopisů stagnovaly a následně dokonce klesly. Pak přišla recese a Fed sazby snížil.

Podle stratéga nyní řada hlasů volá po snížení sazeb, uvedený příběh ale ukazuje, že vývoj výnosů dlouhodobějších dluhopisů je tažen i tím, jak se vyvíjí časová prémie, a to nemusí být stejným směrem jako pohyb sazeb. Chadha míní, že cla by mohla přinést negativní nabídkový šok a pokud by k tomu došlo, snižování sazeb není tím nejlepším krokem. „Mohlo by přinést relativně perverzní dynamiku.“

Fed si také „nemůže dovolit experimentovat“ a další vývoj na straně inflace bude ovlivněn i tím, že máme za sebou několik let vysoké inflace. Jinak řečeno, „výchozí podmínky hrají svou roli“ a inflace je i nyní stále nad cílem Fedu. Tedy nad 2 %. K tomu stratég uvedl, že se nyní hovoří o vysoké nejistotě. Ovšem pohled na ekonomické predikce ukazuje, že jejich rozptyl není nijak velký.

Z historického hlediska tedy nejistota není nijak výjimečně vysoko, ale mimořádné je to, jak jsou rozděleny názory na monetární politiku. Tedy na to, co by Fed měl momentálně udělat. Podle experta by zde mělo být rozhodující právě to, zda proběhne nabídkový či poptávkový šok. Data zatím „neříkají v podstatě nic“, ale pokud by měl dorazit šok nabídkový, snižování sazeb by nebylo namístě.

Andrew Slimmon z Investment Management na CNBC hovořil o tom, že v prvním čtvrtletí letošního roku dosáhly obchodované společnosti v USA výrazně lepších výsledků, než jaké byly očekávány. Analytici ovšem neposunuli své odhady ziskovosti pro celý rok odpovídajícím způsobem nahoru, ale opačným směrem. Podle experta i proto trhy nyní rostou – sílí totiž názor, že předpovědi ziskovosti pro celý rok jsou příliš negativní a že možná bude muset dojít k jejich revizi směrem nahoru.

Slimmon tedy souhlasí s názorem, že firemní sektor je silný a analytici mohou být donuceni ke změně názoru na ziskovost. Dodal, že existují i medvědí argumenty, ale mezi ty opačné je třeba zařadit i tento. Na CNBC pak poukázali na názory Billa Grosse, podle kterého inflace jen tak neklesne pod 2,5 % a na dluhopisech se spíše dá čekat „malý medvědí trh“. U akcií naopak hovoří o „malém býčím trhu“. Zde je totiž stále zřejmý vliv nových technologií a umělé inteligence a celkově Gross na trzích nečeká nic dramatického.

Trumpův telefon: Yahoo Finance si všímá toho, že Donald Trump chce rozjet vlastní telefonní službu, která by měla fungovat jako virtuální s využitím sítí největších operátorů v zemi. K tomu současný americký prezident chce nabízet i mobilní telefon T1, který by měl být plně vyráběn ve Spojených státech a jeho cena by se měla pohybovat pod 500 dolary. Na Yahoo to komentovali s tím, že pokud by měl být přístroj vyroben jen v USA, muselo by se to týkat i vhodných čipů. Podobný přístroj vyráběný z velké části v USA je přitom na trhu již nyní a je nabízen zhruba za 1000 dolarů.

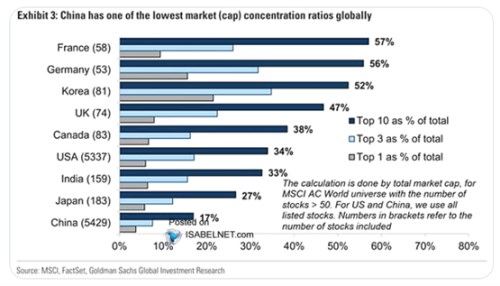

Americký trh není zdaleka ten nejkoncentrovanější: Graf od porovnává koncentrace vybraných akciových trhů, tedy to, jaký podíl na jejich celkové kapitalizaci má deset největších firem, tři firmy a jedna. Nejvíce akcií se obchoduje v USA a v Číně (číslo v závorce), nejvyšší koncentrace je na trhu ve Francii, Německu a v Jižní Koreji. Opak platí o Číně:

Zdroj: X

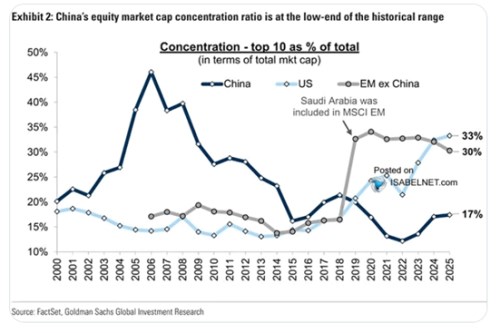

Druhý obrázek porovnává historický vývoj na trzích v USA a v Číně, spolu s ní ukazuje rozvíjející se trhy mimo Čínu. V USA koncentrace postupně roste s tím, jak se zvyšuje váha velkých technologických společností. Čína naopak dosáhla vrcholu v koncentraci kolem let 2002 až 2006, kdy deset největších firem dosáhlo přibližně 45% podíl na celkové kapitalizaci trhů. Od té doby poměr klesá a nyní je asi na polovině toho amerického:

Zdroj: X

V Německu se děje doposud nemyslitelné: Německý zlom v ekonomické politice:CNBC si stejně jako řada dalších všímá změn v německé ekonomické politice. Připomíná, že země již dlouhou řadu let neprovedla žádnou významnější ekonomickou reformu. Podle řady ekonomů ji přitom tíží vysoké ceny energií a mzdové náklady, k tomu se přidává přebujelá byrokracie a regulace. Nová vláda by se měla snažit tyto oblasti řešit, v plánu má i vysoké investice do infrastruktury včetně té digitální.

Pozornost se upírá i k prudkému obratu na fiskální a rozpočtové rovině. CNBC v této souvislosti připomněla, že na Německo silně dolehla ekonomická krize započatá rokem 2008. Ta ukázala, že země není ani zdaleka imunní vůči vývoji ve světě. V reakci na finanční krizi se Německo vydalo cestou k vyrovnaným rozpočtům a ke snaze o stabilizaci a snižování vládního zadlužení. Nyní ale vláda obrátila a činí „doposud nemyslitelné“, když míří k prudkému zvýšení vládních výdajů, které by mělo mimo jiné jít na uvedené investice.

CNBC také poukazuje na to, že před rokem 2019 se růst německého hospodářství pohyboval blízko 2 %, potom ale těchto úrovní nedosahoval. Letos se čeká jen mírný růst, který by se následně měl zvedat. Nicméně třeba Mezinárodní měnový fond nečeká dosažení oné 2% mety a podle některých ekonomů bude růst jen krátkodobě posunutý nahoru fiskální expanzí. A pak opět klesne.