Na konci tohoto příspěvku se dostaneme ke grafu, který by asi měli vidět všichni komoditní býci současnosti (pokud ještě nějací jsou). Začít bych ale chtěl trochu odjinud: Černé zlato zlevňuje, ale ne všichni se z toho radují. Smutní jsou hlavně investoři s dlouhými pozicemi, mezi které můžeme zařadit i země a státy s velkými ropnými rezervami a těžbou. A vývoj na ropném trhu poslední dny jasně ukazuje i na to, jaký je skutečný problém s dluhy.

Vina dluhu

Dluhy nepůsobí frikce kvůli tomu, že si někdo vůbec půjčuje, jak se nám někdy snaží namluvit určitá „moralistická“ větev ekonomie. Pokud si totiž někdo půjčuje, musí tu být také někdo, kdo mu půjčuje. A pokud kritizujeme „dělání dluhů“, kritizujeme tím i „dělání úspor“. Ono totiž nejde spořit bez toho, aby si někdo (zamýšlené) úspory půjčil. Pokud například jeden národ spoří (chová se ekonomicky „ctnostně“), musí proti němu stát jiný, který se zadlužuje (páchá údajný ekonomický „hřích“). Co je to ale za ctnost, která je vykoupená hříchem/vinou jiného? Takový úhel pohledu nedává moc smysl.

Například německé „Schuld“ skutečně znamená, dlužit/dluh i „být vinen“. Co je ale skutečným problémem/hříchem/vinou dluhu? Dluhy jsou fixním, pevným nástrojem a nemění se s tím, jak se mění okolní prostředí. Mají v podstatě jen dvojí formu: Splácení probíhá tak, jak bylo původně naplánováno. Či forma druhá: Splácení neprobíhá vůbec, či se značně odchyluje od původního plánu (je značně nižší).

„Hříchem“ dluhu tedy není to, že si někdo půjčuje (protože proti němu stojí někdo, kdo spoří), ale to, že v neustále měnícím se světě předstírají stabilitu, neměnnost, pevný bod. Mimochodem dluhy tak mají v tomto smyslu trochu paradoxně hodně společného se zlatem, které také rádo předstírá. Toto dluhové předstírání stability je ale možné jen proto, že se někde rozvlní něco jiného. Klasickým příkladem je dluh korporací: Čím více dluhu (předstírané stability), tím volatilnější je cash flow na vlastní jmění a tudíž i jeho hodnota a v případě obchodovaných firem i cena akcií. Dluh lže, protože tvrdí, že svět je někde neměnný, že tu je nějaká hmotná konstanta, na kterou se lze spolehnout. Ale ona tu není. Shrnuto a sečteno: Hříchem, či vinnou dluhu je lež*.

Dluhy a komodity

Popsaný „skutečný hřích“ dluhů se jasně ukazuje právě v dnešní době, kdy klesají ceny ropy. Z makroekonomického hlediska jde o čistě pozitivní jev – pozitivní nabídkový šok, který ekonomice svědčí. Pokud ale do obrázku zakomponujeme dluhy ropných společností (lži na pravé straně jejich rozvahy), čistě pozitivní šok se mění. Tyto dluhy chtějí své příjmy a nízké ceny ropy jim je blokují. I zde jsou dluhy lží v tom smyslu, že předstíraly stabilitu tam, kde ani náhodou není a nebyla. A tato lež nám teď nyní dost podstatným způsobem kazí radost z onoho pozitivního šoku, protože větší turbulence na trhu s „odpadními“ dluhopisy by jej dovedly hodně poškodit.

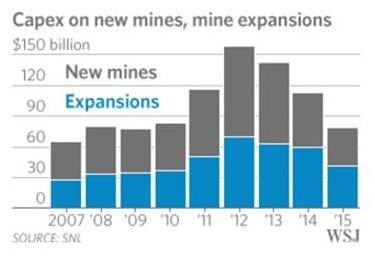

Jaký bude dál vývoj na trhu s ropou? Nevím, protože na tomto kolbišti se bojuje o moc a dominanci, patrné jsou jasně i geopolitické tlaky. Řada čtenářů má tuto oblast jistě lépe zmapovanou než já. Svou troškou do komoditního mlýna bych ale rád přece jen přispěl a to v oblasti těžebních společností (které mají problém s dluhy také). Následující (slibovaný) graf ukazuje vývoj investic do nových dolů a rozšíření kapacit těch távajících. Krátce shrnutý příběh je následující:

Ceny řady komodit jsou nízko díky tomu, že v předchozích letech prudce stouply investice do těžby a na trhu je tak nyní přebytek komodit. Pro obrat v cyklu je potřeba, aby investice klesly. Spolu s nimi se totiž po čase sníží nabídka a to vytlačí ceny komodit zase výš. K poklesu investic podle grafu skutečně dochází. Jenže ani zdaleka ne k takovému, aby celkové kapacity klesaly – v roce 2015 se stále investovalo téměř tolik, jako v roce 2010! Je to tedy skutečně graf pro komoditní býky, ale ne pro jejich potěšení. To samé platí pro všechny dluhopisy provázané s komoditními trhy:

*Už před lety jsem zde v této souvislosti psal o tom, že skutečným řešením neudržitelné hromady vládních dluhů v některých zemích je právě zflexibilnění dluhu. V případě firem je to mnohem větší podíl financování ve formě vlastního kapitálu. Ale podobně můžeme uvažovat právě i o dluhu vládním. Za poslední roky jsem o tomto tématu neuvažoval samozřejmě jen já a převod rigidních dluhů na jasně definovaný variabilní nástroj byl například zmiňován i jako řešení řecké krize. K tomu máme ale stále velmi daleko, je totiž v naší podstatě jít cestou nejmenšího odporu, kterou práce na zflexibilnění dluhu není. Co na tom, že cesta nejmenšího odporu je někdy cesta ještě větší bolesti v budoucnu.