V dnešním úvaze o potenciálně atraktivních akciích bych rád zfůzoval dvě témata. Jednak se hodlám dále věnovat segmentu poradenských firem, který je mi sympatický svou jednoduchostí a firmami s převážně silným cash flow (někdy dokonce kombinovaným se zajímavými valuacemi – viz předchozí příspěvky). Namísto amerického trhu bych se ale rád přesunul do Brexitem, ekonomickým útlumem a problematickou politicko – společenskou situací sužované Evropy. Tedy přesněji řečeno do Německa. Výsledek této kombinace shrneme jednoduše do tří písmen: SAP

Softwarového giganta, který se snaží dát řád a smysl informačnímu šumu v dlouhé řadě společností, asi netřeba dlouze představovat, Nicméně to nemusí platit o jeho výsledcích a už vůbec ne o toku hotovosti, který je ale paradoxně tím rozhodujícím faktorem určujícím atraktivitu akcie. Začněme u její ceny – pětiletá návratnost je lepší než u celého trhu, výrazně tomu ale pomohl jednorázový skok roku 2015, po němž ovšem přišlo období velké nerozhodnosti a útlumu (trvající v podstatě dodnes):

Zdroj: FT

SAP dokáže i v konkurenčně náročném prostředí zvyšovat tržby, se zisky je to horší. Pokud bychom se řídili odhady analytiků, do roku 2017 by měly tržby vzrůst o cca stejnou částku jako mezi roky 2014 – 2015. Podobné by to mělo být i se ziskovostí a firma by se tak i nadále chlubila slušnými návratnostmi investovaného kapitálu (2015 ROE dosáhlo 14,3 %):

Zdroj: FT

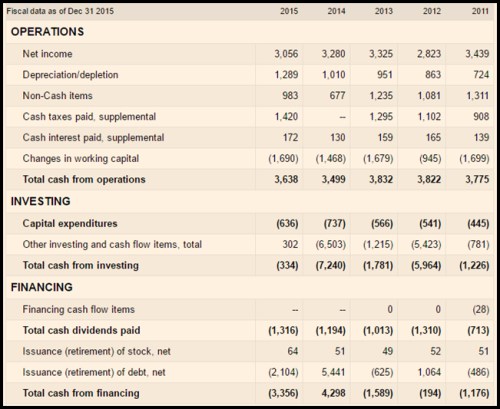

Provozní tok hotovosti je relativně stabilní, v posledních pěti letech se držel mezi 3,5 – 3,83 miliardami eur. CapEx je řádově nižší (450 – 740 milionů dolarů). Po CapEx tak firma minulý rok vydělala 3 miliardy eur, v roce 2014 to bylo asi 2,7 miliardy eur, v roce 2013 asi 3,3 miliardy eur. Nejednou jdou tyto peníze zejména na akvizice, firma se ale i přesto snaží o stabilně rostoucí dividendu, která v minulém roce dosáhla 1,3 miliardy eur:

Zdroj: FT

SAP tedy nepřekvapí v tom smyslu, že i on má hodně silný tok volné hotovosti, rád ale nakupuje. S úročeným dluhem na 8,5 miliardách eur a hotovostí na 3,5 miliardách eur dosahuje čistý dluh cca 5 miliard eur. EBITDA minulého roku dosáhla 5,5 miliard eur, takže poměr čistého dluhu k EBITDA dosahuje cca 1 a rozvaha firmy je tudíž velmi silná.

Jednoduchá valuační úvaha

Tržní kapitalizace německého IT giganta nyní dosahuje 86,73 miliard eur. Beta akcie se pohybuje na hodnotě 0,83, takže požadovaná návratnost bude dosahovat necelých 5 % (výnosy německých vládních dluhopisů jsou na nule a rizikovou prémii trhu dejme na 5,5 % jako u akcií amerických). Pokud bychom se pak tuto kapitalizaci snažili ospravedlnit dividendami, musely by dlouhodobě růst o 3,45 %. Pokud bychom namísto dividend použili volné cash flow v krátkodobé výši 3 miliardy eur, stačil by dlouhodobý růst ve výši 1,5 %. Toto cash flow by se ale muselo v pravý čas a se správným zhodnocením dostávat k akcionářům (otazník je tedy zejména u oněch velkých akvizic).

Na první pohled tedy růstové laťky nejsou nastaveny nijak vysoko. tak má jistě svůj investiční appeal pro ty, kteří na utlumeném evropském/německém trhu hledají relativně konzervativní a nepředražené akcie. Nesmíme ale zapomínat, že do této úvahy se značně promítá hodně nízká požadovaná návratnost, potažmo nulové výnosy bezrizikových aktiv. Nejen u této akcie totiž platí, že její potenciální atraktivita je do značné míry dána nulovou atraktivitou bezrizikových aktiv. Jsem ale dalek toho z tohoto stavu vinit centrální bankéře. Ti totiž pouze reagují na fundamentální ekonomický vývoj – když je ve světě příliš mnoho úspor, tyto úspory se ženou za sebemenší známkou vyššího výnosu a rychle jí eliminují. Ale to už je úvaha z jiného soudku...