ve svém posledním čtvrtletním sumáři vývoje na trzích přináší i pohled na vývoj ziskovosti obchodovaných společností. Můj pohled na současnou situaci na americkém trhu je v současnosti jednoduchý: Valuace jsou dost vysoko, pokud porostou ještě znatelně výše, bude to už hodně zavánět bublinovatostí (ať tedy radši nerostou). To znamená, že pohyb trhu (směrem nahoru) je a bude dán zejména změnou ziskovosti – zisky budou až na prvním místě. Jinak řečeno, ceny akcii P nebude tahat tam či onam PE, ale zejména E. A právě proto je hodně dobré sledovat vývoj ziskovosti a občas zauvažovat o tom, co bude dál.

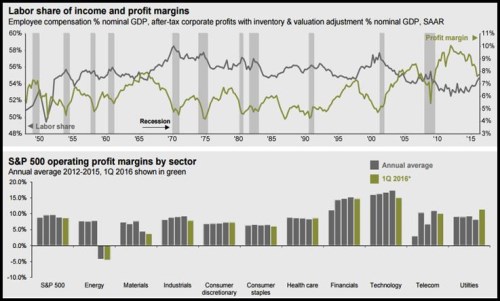

Je dobře známo, že podíl zisků na celkových příjmech a produktu je v řadě vyspělých ekonomik na mimořádně vysokých úrovních. Však také jde o významnou součást palčivého problému příjmové nerovnosti. V USA tento podíl sice už nějakou dobu klesá, ale stále se drží hodně vysoko – viz první graf. Hodnotit takový vývoj je nejlépe z perspektivy zlaté střední cesty – pro ekonomiku nejsou dobré extrémy a platí to i podílu zisků, či mezd na celkovém produktu. Posun k normálu, který v poslední době nastává, bychom tak hodnotili pozitivně. Ovšem krátkodobě neznamená nic jiného než negativní tlak na marže a zisky korporátního sektoru:

Druhý graf nám ukazuje detailnější anatomii toho, co se vlastně děje – vidíme v něm vývoj provozních marží jednotlivých odvětví. Potvrzuje další známý fakt: Ziskovostí obchodovaných firem jako celku poslední dobou hýbe zejména sektor energetiky a tudíž ceny ropy. Ale nehraje se jen o energetiku. Ziskovost na počátku letošního roku výrazně klesla i u materiálů, v průmyslu a v neposlední řadě v technologickém sektoru. Klíčová otázka zní: Bude lépe?

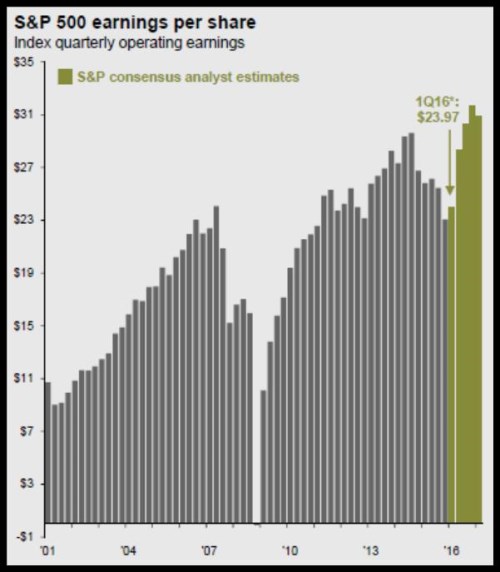

Podle konsenzu analytiků (viz poslední graf) by se situace měla prudce zlepšit a v posledních dvou čtvrtletích tohoto roku už bychom se měli dokonce pohybovat na nových čtvrtletních maximech. Mimo jiné by k tomu měla přispět zmíněná energetika. Ceny ropy ale zatím celkem tvrdě naráží na hranici danou cenovým rozmezím 50 – 60 dolarů za barel, ve kterém je nabídková křivka výrazně plochá (viz mé příspěvky na toto téma). Takže výraznou energetickou rally čekat zřejmě nelze a celkově očekávání vyznačená v grafu považuji za znatelný optimismus (hodně bude také záležet na dolaru). V této fázi cyklu v USA ale buďme vděčni i za mírnější růst zisků a při nezměněných valuací za podobný růst cen na trhu jako celku. Poselství grafu vlastně říká hlavně to, že medvědi budou (podle konsenzu) dál tvrdě spát (pokud je neprobudí Fed):

Zdroj:

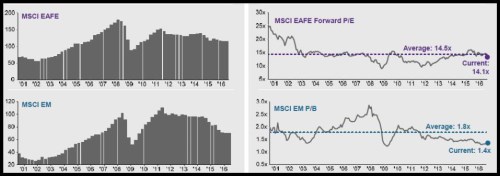

Ještě se podívejme, jak vypadá zisková a valuační situace na ostatních vyspělých trzích mimo USA a Kanadu (první dva grafy – zisky a valuace MSCI EAFE) a na EM (druhé dva grafy – zisky a valuace EM). Na rozdíl od USA má ziskovost korporátního sektoru u těchto dvou skupin aktiv do předchozích maxim daleko – což lze považovat za příležitost (pokud jde o cyklickým jev), či hrozbu (pokud jde o jev strukturální). Obdobně jsou na tom valuace, které se nachází pod dlouhodobým standardem. Jak tu občas připomínám, o peníze na chodníku každopádně určitě nejde, jde jen o tom, jakým rizikům a příležitostem kde čelíme: