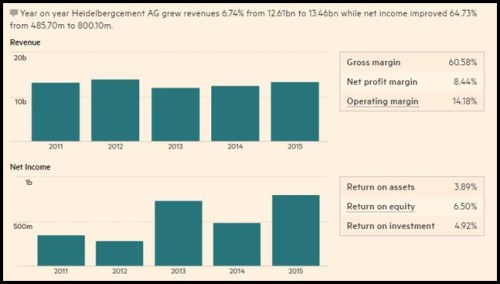

Poslední zastávkou na našem výletu německým trhem bude společnost Heidelbergcement. Cena její akcie je v posledních letech jak utržená ze řetězu, návratnost se pohybuje vysoko nad návratností celého trhu (viz i předchozí příspěvek). Společnost přitom z dlouhodobějšího hlediska na úrovni tržeb nedosahuje nijak zářných výsledků – tržby byly v roce 2015 zhruba na úrovni roku 2011. Ovšem zisky vzrostly velmi výrazně a rok 2015 představoval rekord:

Zdroj: Financial Times

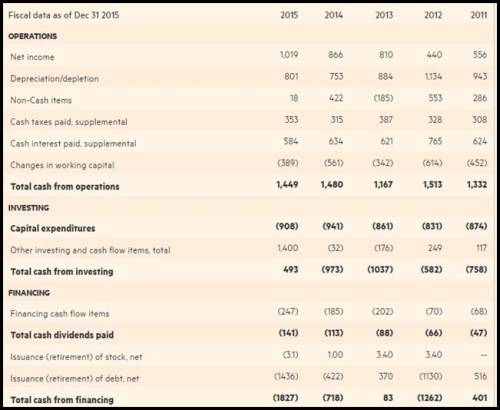

Stejně jako řada jiných společností obchodovaných v indexu DAX nemá ani Heidelbergcement problémy s financování svých investic vnitřními zdroji. V roce 2015 i 2014 dosáhlo jeho provozní cash flow necelé 1,5 miliardy eur, CapEx se pohyboval mírně nad 900 miliony eur. To znamená, že firmě zbylo více jak 500 milionů eur hotovosti. Z ní může vyplácet dividendy, splácet dluh, či hromadit zásobu peněz v rozvaze.

Zdroj: Financial Times

Heidelbergcement vyplatil v minulých dvou letech dividendu ve výši 113 a 141 milionu eur. Pokud by tedy dál generoval volné cash flow ve výši cca 500 milionů eur, mohl by dividendu výrazně navýšit a na takový krok trh obvykle reaguje značně pozitivně. V minulých letech ale firma také znatelně snižovala dluh a je tak namístě se podívat, v jakém stavu její rozvaha vlastně je.

Čistý dluh dosahuje asi 5,7 miliard eur (7 miliard dluhu bez 1,3 miliardy hotovosti). EBITDA minulého roku dosáhla asi 2,8 miliardy eur. Podobně u jako tedy nehledíme na ultrasilnou rozvahu, ale ani na rozvahu předluženou. I zde tedy platí, že pokud Heidelbergcement nepůjde cestou mohutných akvizic, či nebude syslit hotovost v rozvaze, může dojít k onomu znatelnému navýšení dividendy.

Po dlouholeté (a hodně volatilní) rally, kterou si akcie této společnosti v minulých letech prošla, se její kapitalizace dostala na 16,33 miliardy eur. S betou na hodnotě 1,26 se požadovaná návratnost pohybuje těsně pod 7 %. Pokud by firma dokázala krátkodobě generovat volné cash flow ve výši 550 milionů eur a dlouhodobě by rostlo o 3,6 %, jeho současná hodnota by odpovídala zmíněné kapitalizaci. Je to vysoká laťka?

Tržby dlouhodobě stagnují a zlepšovat ziskové a hotovostní marže nejde do nekonečna. Ovšem analytický konsenzus hýří optimismem: Tržby by podle něj měly z 13,5 miliardy eur z roku 2015 vzrůst na 18,5 miliardy eur v roce 2017. Podobně prudkým růstem by měla růst ziskovost. Pokud by k tomu skutečně došlo a promítlo by se to i do volného cash flow, rally Heidelbergcementu nemusí být ani zdaleka u konce.